Основные советы по ведению учета НДС для бизнеса в ОАЭ

Примите комплексную стратегию хранения записей

Первый важный совет по ведению бухгалтерского учета для предпринимателей в ОАЭ касается создания надежной структуры хранения записей, которая удовлетворяет требованиям как по НДС, так и по Корпоративному налогу. В то время как правила НДС в ОАЭ традиционно предписывают пятилетний срок хранения с конца налогового периода, введение Корпоративного налога установило семилетний минимум для соответствующей документации. Поскольку большинство бухгалтерских записей, таких как главные книги, банковские выписки и счета-фактуры на покупку, служат для обоих видов налогов, принятие универсальной семилетней политики хранения является наиболее разумным подходом для любого бизнеса в Дубае или в другом месте страны.

Требования к хранению значительно различаются в зависимости от категории документов и типа транзакции. Записи по недвижимости требуют самого длительного срока хранения — пятнадцать лет, что обусловлено долгосрочными циклами корректировки в рамках Схемы капитальных активов (Capital Asset Scheme). Для объектов недвижимости стоимостью более 5 миллионов дирхамов первоначальное возмещение НДС остается предметом ежегодных пересмотров использования активов в течение десятилетнего периода. Следовательно, точный бухгалтерский учет недвижимости должен отслеживать не только цену покупки и уплаченный НДС, но и ежегодное процентное соотношение налогооблагаемого и освобожденного от налога использования в течение всего десятилетия после приобретения.

Ключевые сроки хранения по типам документов:

| Категория записи | Срок хранения | Затрагиваемые документы |

| Стандартный бухгалтерский учет | 7 лет | Главная книга, Балансовый отчет, Отчет о прибылях и убытках (P&L), Банковские выписки |

| Транзакции по НДС | 5 лет | Налоговые счета-фактуры, Кредит/дебет-ноты, Импортные документы |

| Записи по недвижимости | 15 лет | Контракты на недвижимость, Правоустанавливающие документы, Корректировки по Схеме капитальных активов (CAS) |

| Капитальные активы | 10 лет | Реестр основных средств, Журналы амортизации |

| Расчет заработных плат и WPS | 7 лет | Расчетные листки, Файлы WPS, Расчеты выходных пособий (EOSB) |

Внедрите безопасные системы цифрового документооборота

Эффективное ведение бухгалтерского учета в 2026 году требует большего, чем просто шкафы для документов или простое хранение PDF-файлов. Федеральное налоговое управление разрешает ведение учета в электронном виде, но предприятия должны создать безопасные системы управления документами, оснащенные контролем доступа на основе ролей и неизменяемыми аудиторскими следами. Эти системы должны сохранять целостность документов в течение всего срока хранения, позволяя уполномоченному персоналу извлекать конкретные записи в течение нескольких минут во время проверки FTA.

Критически важным аспектом, который часто упускают из виду компании в ОАЭ, являются языковые требования к записям по НДС. Хотя текущие книги могут вестись на английском языке, FTA сохраняет за собой законное право запрашивать перевод на арабский язык для любого документа в ходе процесса аудита НДС в Дубае. Для особо важных документов, таких как сложные коммерческие контракты или долгосрочные соглашения о недвижимости, ведение двуязычной версии или наличие заранее переведенного резюме на арабском языке может помочь бизнесу избежать штрафов в ходе расследований. Такой проактивный подход демонстрирует добросовестное соблюдение требований и может значительно упростить процессы по НДС при взаимодействии с налоговым органом.

Для предприятий, не имеющих выделенных внутренних бухгалтерских команд, партнерство с профессиональными службами бухгалтерского учета и сопровождения может гарантировать, что системы управления документами настроены и обслуживаются должным образом для удовлетворения требований как по НДС, так и по Корпоративному налогу, при соблюдении стандартов FTA в отношении языка и доступности.

Создайте график старения кредиторской задолженности для предотвращения истечения сроков

Одно из наиболее значимых финансовых изменений в 2026 году связано с введением строгого пятилетнего срока исковой давности для истребования возмещаемого НДС или использования кредитных остатков для зачета других обязательств. С 1 января 2026 года Закон о налоговых процедурах создает динамику «используй или потеряешь» для кредитов по входящему налогу. Любой кредитный остаток, сохраняющийся после пятилетнего окна, аннулируется навсегда, если только заявление на возврат не будет подано в установленные сроки.

Для предприятий, которые переносили остатки с 2018 года, 2026 календарный год служит критическим переходным окном. Компания в Дубае, переплатившая НДС в первом квартале 2021 года, имеет время до конца первого квартала 2026 года, чтобы либо использовать этот кредит, либо запросить официальный возврат. Поэтому проактивный бухгалтерский учет должен включать подробный график старения налогового кредита, который отслеживает время возникновения каждого кредитного остатка и рассчитывает точную дату истечения срока его действия.

Сроки для возврата налогового кредита по НДС:

| Категория временного лимита | Длительность | Событие, запускающее отсчет |

| Стандартное заявление на возврат | 5 лет | Конец налогового периода, в котором возник кредит |

| Исключение для решений FTA | 1 год | Дата возникновения баланса на основании решения |

| Кредиты в конце цикла | 90 дней | Кредиты, возникшие в последние 90 дней 5-го года |

| Переходный льготный период | До 31 декабря 2026 | Кредиты старше 5 лет по состоянию на 1 января 2026 |

Переходный льготный период продлится только до 31 декабря 2026 года для кредитов, срок которых превышает пять лет по состоянию на 1 января 2026 года. Предприятия должны вести точный учет НДС, четко документирующий происхождение и «возраст» каждого кредитного остатка. Финансовым отделам следует уделить приоритетное внимание использованию самых старых кредитов в первую очередь и рассмотреть возможность подачи заявлений на возврат сумм, которые вряд ли будут покрыты в ходе обычной коммерческой деятельности.

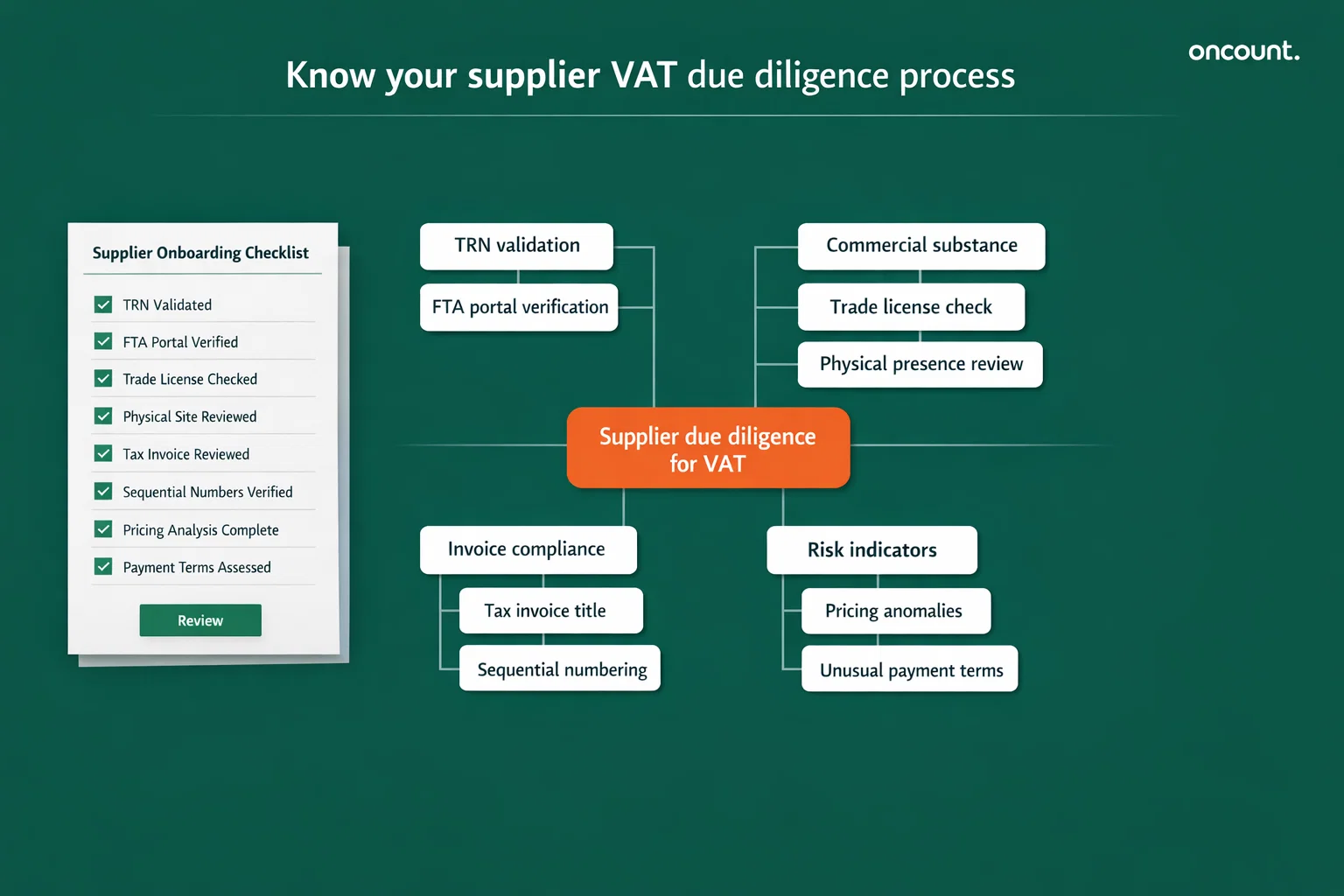

Внедрите протокол проверки поставщиков «Знай своего поставщика» (Know Your Supplier)

Поскольку стандарт «конструктивного знания» (constructive knowledge) вступает в силу, бухгалтерия должна действовать как первая линия обороны против мошенничества в цепочке поставок. Простой проверки Регистрационного номера налогоплательщика (TRN) через портал FTA уже недостаточно для транзакций высокой стоимости. Прогрессивные компании в ОАЭ внедряют комплексные процедуры проверки поставщиков, которые должны быть завершены до начала работы с любым поставщиком и до того, как будет возмещен какой-либо значительный входящий налог по их налоговым счетам-фактурам.

Протокол «Знай своего поставщика» должен включать несколько этапов верификации. Во-первых, подтвердите действительность TRN поставщика через официальный портал Федерального налогового управления, чтобы убедиться, что он зарегистрирован надлежащим образом и соблюдает требования. Во-вторых, проведите проверку коммерческой состоятельности (commercial substance), удостоверившись, что поставщик имеет законное физическое присутствие, владеет соответствующей торговой лицензией на услуги в Дубае или поставляемые товары, а также демонстрирует экономическую способность выполнять условия контракта.

Контрольный список необходимой должной осмотрительности (Due Diligence) в отношении поставщика:

- Валидация TRN: Подтвердите действительность TRN поставщика через официальный портал FTA.

- Обзор коммерческой состоятельности: Проверьте наличие законного физического присутствия и соответствующей торговой лицензии.

- Аудит соответствия счетов-фактур: Убедитесь, что полученные счета-фактуры содержат все обязательные элементы, включая заголовок «Tax Invoice» (Налоговый счет-фактура) и последовательную нумерацию.

- Ценовые аномалии: Задокументируйте коммерческое обоснование для транзакций с ценами, значительно ниже рыночных.

- Обзор условий оплаты: Расследуйте любые необычные запросы на оплату наличными или нестандартные методы расчетов.

Ведя подробную документацию этих шагов проверки, предприятия могут продемонстрировать аудиторам, что они проявили надлежащую осмотрительность и не обладали «конструктивным знанием» о каких-либо нарушениях в цепочке поставок. Это становится особенно важным при возмещении входящего НДС по дорогостоящим закупкам, где риск связи со схемами уклонения от уплаты налогов повышен.

Освойте документацию механизма обратного начисления (Reverse Charge Mechanism)

Отмена требования о самовыставлении счетов-фактур (self-invoicing) при импорте соответствующих товаров или услуг в рамках механизма обратного начисления представляет собой административное упрощение, введенное Федеральным декретом-законом № 16 от 2025 года. Однако это изменение не снижает сложности ведения надлежащего учета трансграничных операций. Основное обязательство остается неизменным, так как импортеры по-прежнему должны учитывать исходящий НДС и соответствующий входящий НДС в своей налоговой декларации.

В отсутствие самовыставленного счета аудиторы будут полагаться на первичные деловые документы для проверки стоимости, характера и источника поставки. Для целей бухгалтерского учета это означает, что контракты, счета-фактуры иностранных поставщиков и импортные декларации должны быть с высокой точностью привязаны к записям в главной книге. Каждое досье по импорту услуг должно содержать счет-фактуру иностранного поставщика с указанием стоимости в оригинальной валюте, обменный курс Центрального банка ОАЭ на дату поставки, подтверждение оплаты через SWIFT или извещение о переводе, а также доказательства того, что услуга использовалась в коммерческих целях.

Процесс бухгалтерского учета должен гарантировать, что используемый обменный курс является курсом на «Дату поставки», опубликованным Центральным банком, а не курсом на «Дату оплаты» или «Дату счета-фактуры», если только они не совпадают. Последовательное применение этой методологии ко всем транзакциям жизненно важно для прохождения проверки FTA и демонстрирует надлежащую практику ведения учета, соответствующую налоговому законодательству ОАЭ.

Точно классифицируйте типы поставок для подачи деклараций по НДС

Точная отчетность по НДС строится на тщательной классификации каждой транзакции. Ошибки в классификации, такие как возмещение входящего налога по освобожденной от НДС поставке или неначисление НДС на условную поставку (deemed supply), являются основными триггерами для аудитов FTA. Предприятия должны обучать свой бухгалтерский персонал применению правильной иерархии классификации для всех поставляемых товаров или услуг.

Система классификации поставок:

| Тип поставки | Ставка НДС | Возмещение входящего налога | Распространенные сценарии |

| Стандартная ставка | 5% | Полностью возмещаемый | Коммерческая аренда, консалтинг, электроника |

| Нулевая ставка (Zero-Rated) | 0% | Полностью возмещаемый | Экспорт, международные перевозки, здравоохранение |

| Освобожденные (Exempt) | 0% | Невозмещаемый | Жилая аренда (после 3 лет), местный транспорт |

| Вне рамок (Out of Scope) | Н/Д | Невозмещаемый | Внутригрупповые переводы, пассивные дивиденды |

Распространенной ошибкой в бухгалтерском учете являются «смешанные поставки», когда один счет-фактура содержит как облагаемые, так и освобожденные элементы. В этих случаях входящий налог должен быть распределен (пропорционально разделен) в соответствии с коэффициентом налогооблагаемого использования. Продвинутые ERP-системы с одобрением FTA могут автоматизировать этот расчет, гарантируя, что в декларации будет заявлена только допустимая часть НДС. Такой автоматизированный подход помогает предприятиям поддерживать корректные расчеты по НДС, одновременно снижая административную нагрузку на бухгалтерский персонал.

Проводите ежемесячную сверку перед подачей декларации

Высокоэффективная бухгалтерия должна следовать процедуре контролируемого закрытия каждый месяц, чтобы выявить расхождения до наступления крайнего срока подачи декларации по НДС. Эта ежемесячная дисциплина помогает бизнесу избежать штрафов и гарантирует, что все суммы НДС отражены корректно. Сверка должна начинаться сразу после окончания месяца и завершаться как минимум за три рабочих дня до срока подачи декларации, чтобы оставить время на исправления.

Цикл ежемесячной сверки должен включать четыре критически важных шага проверки. Сверка выручки включает сопоставление общих продаж в главной книге с исходящим НДС, указанным в декларации, чтобы убедиться, что все налогооблагаемые поставки были учтены. Сверка покупок гарантирует, что каждое требование о возмещении входящего налога подтверждено действительным налоговым счетом-фактурой, хранящимся в системе управления документами. Аудит «банк-книги» проверяет, что записанные суммы НДС соответствуют фактическим платежам, произведенным поставщикам и полученным от клиентов. Синхронизация с EmaraTax перепроверяет внутренние записи об импорте с данными об импорте, автоматически загружаемыми Таможней ОАЭ на портал EmaraTax.

Такой систематический подход к ежемесячной сверке помогает выявлять ошибки по мере их возникновения, а не обнаруживать их в ходе аудита месяцы или годы спустя. Раннее обнаружение позволяет предприятиям подавать добровольные раскрытия информации (Voluntary Disclosures) для ошибок, превышающих 10 000 дирхамов, что значительно снижает риск штрафов по сравнению с обнаружением ошибок в ходе инспекции FTA.

Подготовьтесь к требованиям системы электронного выставления счетов

Внедрение Системы электронного выставления счетов (Electronic Invoicing System), начинающееся с пилотного проекта в июле 2026 года, знаменует конец эры неструктурированных данных. Переход к машиночитаемым форматам, таким как XML и JSON, использующим стандарты PEPPOL PINT, представляет собой технологический скачок, который автоматизирует отчетность по НДС и отбор для аудита. Компании должны начать подготовку немедленно, чтобы гарантировать способность генерировать соответствующие требованиям НДС электронные счета-фактуры, когда обязательное развертывание достигнет их сектора.

ОАЭ приняли модель «5 углов» (5-corner model) для электронного выставления счетов, которая гарантирует, что данные о транзакциях сообщаются в Федеральное налоговое управление (FTA) одновременно с их обменом между покупателем и продавцом. Согласно этой модели, поставщик генерирует данные счета-фактуры в своей ERP-системе, которые затем проверяются его Аккредитованным поставщиком услуг (Accredited Service Provider — ASP). ASP преобразует данные в обязательный формат XML, добавляет цифровую подпись и UUID, и передает их ASP получателя, одновременно отправляя Документ налоговых данных в FTA. Эта отчетность в реальном времени позволяет налоговому органу немедленно проводить перекрестную проверку деклараций по НДС с фактическими данными о транзакциях.

Обязательные технические поля электронного счета-фактуры:

- UUID: Универсальный уникальный идентификатор для каждого документа.

- TIN/TRN: Для транзакций B2B обязательны первые 10 цифр Регистрационного номера налогоплательщика.

- Коды категорий поставок (Supply Category Codes): Точные коды для стандартных поставок, поставок с нулевой ставкой, освобожденных от налога или подпадающих под обратное начисление.

- Метаданные даты/времени: Дата и время выпуска должны быть записаны в формате UTC.

- Цифровая подпись: Предоставляется ASP для обеспечения целостности и подлинности документа.

Подготовка к системе электронного выставления счетов (EIS) требует немедленного аудита основных данных (master data) бизнеса. Счета-фактуры, не соответствующие техническим спецификациям, определенным в Словаре данных FTA, будут отклонены системой, что потенциально приведет к штрафам в размере 100 дирхамов за каждый несоответствующий счет. Предприятиям следует работать со своими поставщиками бухгалтерского программного обеспечения или специализированными консультантами по НДС, чтобы гарантировать, что их системы могут удовлетворить эти требования.

Инвестируйте в утвержденное FTA бухгалтерское программное обеспечение

Поскольку FTA движется к мониторингу транзакций в реальном времени, зависимость от ручных электронных таблиц становится значительным риском для соблюдения требований. Использование программного обеспечения из списка Аккредитованного налогового бухгалтерского программного обеспечения FTA дает ряд преимуществ в ведении учета, которые могут помочь предприятиям обеспечить соблюдение требований при одновременном снижении административной нагрузки. Эти системы специально разработаны для соответствия требованиям ОАЭ по соблюдению НДС и регуляторным ожиданиям.

Утвержденное FTA бухгалтерское программное обеспечение поставляется предварительно настроенным для создания декларации ОАЭ VAT201 и разбивки продаж по эмиратам, необходимой для подачи декларации. Системы могут мгновенно генерировать Аудиторский файл FTA (Audit File), который является первым документом, запрашиваемым в ходе расследования, что значительно сокращает время реагирования и демонстрирует готовность к аудиту. Встроенные функции валидации могут помечать ошибки в TRN, выявлять отсутствующие обязательные поля счетов-фактур и предупреждать команду о потенциальных требованиях к корректировкам механизма обратного начисления или Схемы капитальных активов перед отправкой.

Пожалуй, самое важное то, что аккредитованное ПО разработано для бесшовной интеграции с Аккредитованными поставщиками услуг (ASP) для системы электронного выставления счетов. Это гарантирует, что переход на электронное выставление счетов не потребует полной замены системы, защищая технологические инвестиции бизнеса и обеспечивая соблюдение новых цифровых требований. Программное обеспечение помогает упростить процессы НДС и снижает вероятность ошибок, которые могут привести к штрафам.

Поймите новую систему штрафов, чтобы избежать взысканий

Постановление Кабинета министров ОАЭ № 129 от 2025 года и Решение Кабинета министров № 75 от 2023 года внесли значительные изменения в режим штрафов, вступающие в силу с 14 апреля 2026 года. Новая структура отходит от карательных первоначальных штрафов в сторону модели, поощряющей быстрое исправление ошибок посредством Добровольного раскрытия информации (Voluntary Disclosures). Понимание штрафов по НДС и новой структуры имеет важное значение для управления финансовыми рисками.

Сравнение системы штрафов 2026 года:

| Тип нарушения | Старый режим штрафов | Новый режим штрафов (После апреля 2026) |

| Несвоевременная уплата налога | 2% начальный + 4% ежемесячно (макс. 300%) | 14% годовых, рассчитывается ежемесячно |

| Некорректная налоговая декларация | 1,000 AED (1-й раз) / 2,000 AED (повторно) | 500 AED (если не исправлено оперативно) |

| Добровольное раскрытие информации | от 5% до 40% (в зависимости от времени) | 1% ежемесячный процент на разницу в налоге |

| Нераскрытое уклонение (Аудит) | 50% фиксированный + 4% ежемесячно | 15% фиксированный + 1% ежемесячно |

Согласно правилам 2026 года, стоимость задержки составляет ровно 1,16% в месяц за несвоевременную уплату налога. Это означает, что стоимость соблюдения требований для бизнеса, обнаружившего ошибку и подавшего Добровольное раскрытие, значительно ниже, чем стоимость обнаружения ошибки в ходе аудита. Бухгалтерские команды должны помнить о пороге в 10 000 дирхамов для исправления ошибок. Ошибки на сумму менее 10 000 дирхамов, как правило, могут быть исправлены в текущем периоде налоговой декларации через портал EmaraTax, в то время как ошибки, превышающие эту сумму, требуют подачи официального Добровольного раскрытия с использованием Формы 211.

Подача Добровольного раскрытия до получения уведомления об аудите является наиболее эффективным способом управления финансовыми рисками, поскольку фиксированный штраф в размере 15% полностью отменяется. Это создает сильный стимул для бизнеса поддерживать надежные внутренние процедуры аудита НДС, которые могут быстро выявлять ошибки, позволяя оперативно исправлять их до того, как FTA обнаружит расхождение. Предприятия должны сохранять бдительность, чтобы своевременно уплачивать НДС и подавать точные декларации для минимизации риска подвергнуться этим штрафам за несоблюдение требований.

Поддерживайте систему документации в состоянии готовности к аудиту

Аудит FTA в 2026 году — это проверка «поведенческой реальности» бизнеса, основанная на оценке рисков. Поэтому подготовка должна выходить за рамки простого документирования и включать систематическую организацию и возможность мгновенного извлечения всех подтверждающих записей. Системы FTA запрограммированы на выявление необычных паттернов, таких как несоответствие оборота (когда оборот по НДС не совпадает с выручкой по Корпоративному налогу), частые корректировки с большим объемом кредит-нот или исправлений после подачи декларации, а также отрицательные декларации, где входящий налог постоянно превышает исходящий, особенно в секторах, которые обычно облагаются по стандартной ставке.

Для поддержания состояния готовности к аудиту бухгалтерия должна вести цифровую «Аудиторскую папку» (Audit Box), содержащую исчерпывающую документацию за каждый налоговый период. Для продаж сюда входят налоговые счета-фактуры, кредит-ноты, доказательства экспорта и накладные на доставку для проверки выручки. Для закупок обоснованием входящего налога служат действительные налоговые счета-фактуры, подтверждающие документы по механизму обратного начисления и банковские переводы. Документация по инвентаризации с журналами учета запасов, записями о списании и записями об условных поставках гарантирует соответствие физических запасов бумажным записям.

Ключевые триггеры аудита для мониторинга:

- Несоответствия оборота: Оборот по НДС не совпадает с выручкой по Корпоративному налогу.

- Частые корректировки: Большой объем кредит-нот или исправлений после подачи.

- Отрицательные декларации: Постоянная подача деклараций, где входящий налог превышает исходящий.

- Связи в цепочке поставок: Крупные поступления от поставщиков, находящихся под расследованием FTA.

- Ошибки классификации: Паттерны некорректной категоризации поставок.

Корпоративная документация, включая торговую лицензию, сертификат TRN и организационную схему, подтверждает статус юридического лица, в то время как финансовые записи, такие как оборотно-сальдовая ведомость, главная книга, аудированная финансовая отчетность и банковские сверки, демонстрируют целостность данных. Для предприятий, занимающихся международной торговлей, логистическая документация, включая таможенные декларации, коносаменты и авианакладные, обеспечивает проверку применения нулевой ставки, что необходимо для защиты требований по экспорту.

Подводя итоги: советы по ведению учета НДС

Среда НДС в ОАЭ 2026 года представляет собой фундаментальный сдвиг от пассивного бухгалтерского учета к активному управлению. Введение стандарта «конструктивного знания», пятилетнего ограничения на кредитные остатки и обязательной Системы электронного выставления счетов в совокупности требуют от бизнеса трансформации бухгалтерии из функции ведения исторических записей в операцию по соблюдению требований и управлению рисками в реальном времени. Успех в эту эпоху зависит от трех столпов: технической готовности, процедурной строгости и проактивного управления кредитами.

Предприятия должны использовать переходное окно 2026 года для сверки и истребования накопленных кредитов до того, как срок их действия истечет навсегда 31 декабря 2026 года. Они должны мигрировать на утвержденные FTA (Федеральным налоговым управлением) бухгалтерские системы, способные генерировать файлы FAF и взаимодействовать с «моделью 5 углов» (5-corner model) электронного выставления счетов. Самое главное, они должны институционализировать культуру должной осмотрительности (due diligence), при которой возмещение входящего налога зависит от тщательной верификации цепочки поставок. Приняв эти принципы и внедрив советы по ведению учета, изложенные в этом руководстве, компании в ОАЭ смогут справиться со сложностями реформ 2026 года, минимизировать риск дорогостоящих штрафов по НДС и обеспечить бесшовную интеграцию в передовую цифровую экономику страны.