Понимание законодательной базы для аудита бухгалтерского учета

Необходимость аудита бухгалтерского учета фундаментально закреплена в нескольких ключевых законодательных актах, составляющих основу системы корпоративного управления ОАЭ. Федеральный декрет-закон № 32 от 2021 года, известный как Закон о коммерческих компаниях, прямо требует от всех компаний, независимо от того, ведут ли они деятельность на материковой части (mainland) или в свободных зонах (free zones), вести систематические бухгалтерские книги, которые точно отражают их финансовое положение и операции.

Эти записи, как правило, должны храниться в зарегистрированном офисе компании не менее пяти лет, хотя введение корпоративного налога расширило определенные требования. Согласно статье 56 Закона о корпоративном налоге, налогооблагаемые лица юридически обязаны хранить финансовые записи и подтверждающую документацию в течение семи лет после окончания соответствующего налогового периода.

Нормативно-правовая база касается не только наличия записей, но и их качественной целостности. Переход на Международные стандарты финансовой отчетности (МСФО/IFRS) стал обязательным для большинства организаций, обеспечивая прозрачность и последовательность в финансовой отчетности. Когда бизнес обнаруживает, что его внутренние записи расходятся с этими глобальными стандартами или когда возникают трудности с приведением исторических данных в соответствие с текущими транзакционными реалиями, наступает критический момент, когда профессиональные услуги бухгалтерского учета и аудита становятся необходимыми.

Ключевые нормативные требования для бизнеса в ОАЭ:

| Нормативная база | Правовая ссылка | Срок хранения | Основное требование |

| Закон о коммерческих компаниях | Федеральный декрет-закон № 32 от 2021 года | Минимум 5 лет | Точно отражать финансовое положение |

| Закон об НДС в ОАЭ | Федеральный декрет-закон № 8 от 2017 года | 5 лет (15 лет для недвижимости) | Хранить все налоговые счета-фактуры и бухгалтерские книги |

| Закон о корпоративном налоге | Федеральный декрет-закон № 47 от 2022 года | 7 лет | Подтверждать всю информацию налоговой декларации |

| Закон о противодействии отмыванию денег | Федеральный декрет-закон № 20 от 2018 года | Минимум 5 лет | Доказательства управления рисками и процедуры KYC (Знай своего клиента) |

Десять критических признаков того, что вашему бизнесу нужен аудит бухгалтерского учета

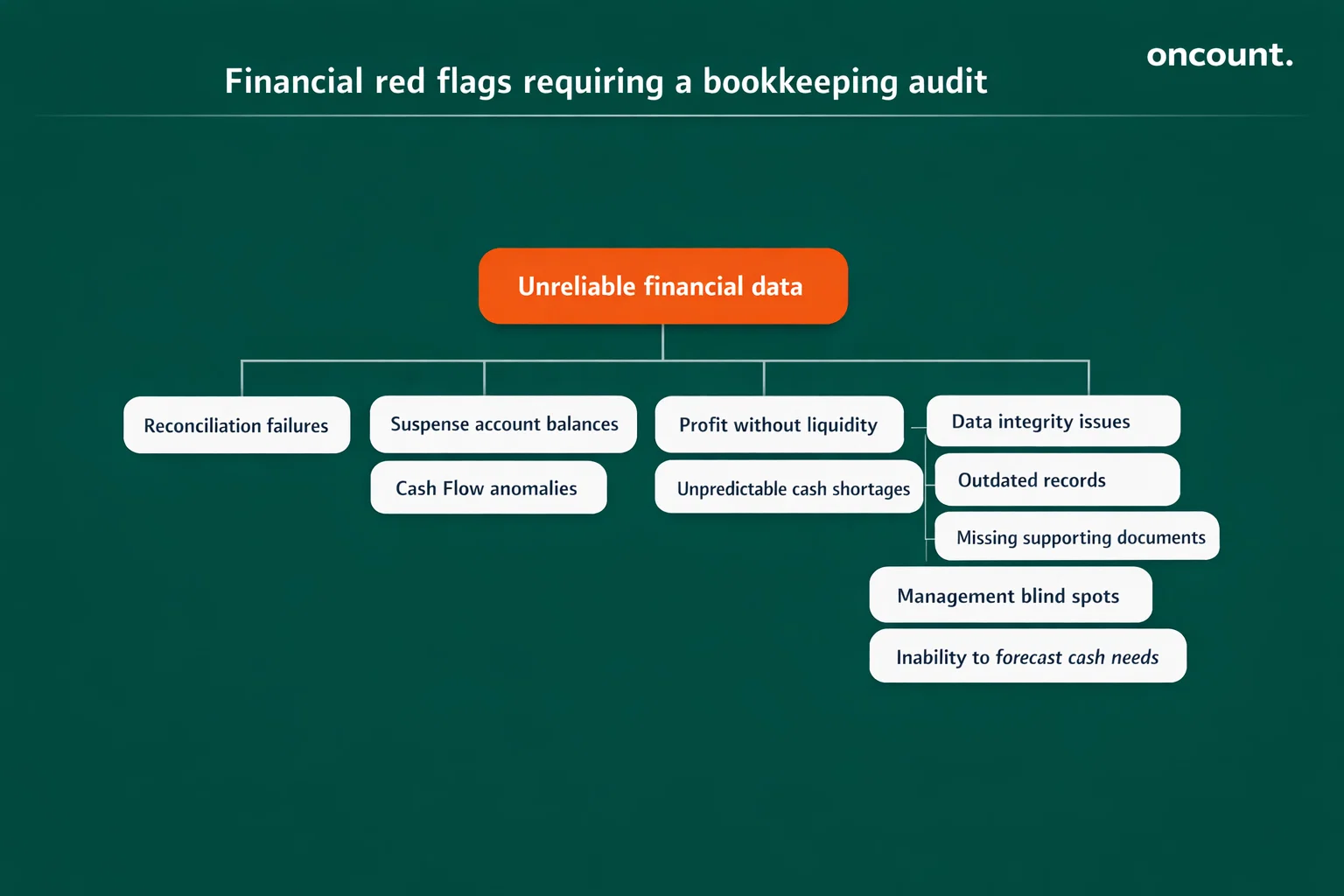

Постоянные необъяснимые финансовые расхождения

Когда финансовая отчетность вашей компании начинает демонстрировать необъяснимые отклонения, такие как несовпадения между главной книгой и банковскими выписками или расхождения в оценке активов, это указывает на фундаментальный сбой в процессе сверки. В контексте ОАЭ, где компании в Дубае и других эмиратах часто проводят дорогостоящие транзакции в нескольких валютах и через множество банковских счетов, эти разрывы могут быстро увеличиваться и создавать накапливающиеся ошибки, которые со временем становится все труднее распутать.

Отсутствие точности в оборотно-сальдовой ведомости или бухгалтерском балансе представляет собой четкий сигнал о необходимости комплексной проверки для выявления первопричины этих несоответствий. Эти ошибки часто накапливаются на счетах общих или прочих расходов, которые становятся «хранилищами» для операций, которые сотрудники не знают, как правильно классифицировать. Наличие значительных необъяснимых остатков на счетах невыясненных сумм (suspense accounts) или клиринговых счетах, которые остаются неразрешенными в течение длительного времени, служит окончательным индикатором того, что ваша бухгалтерская инфраструктура требует профессионального вмешательства.

Математическая целостность финансовой отчетности зависит от строгого процесса сверки, который проверяет каждую транзакцию по подтверждающей документации. Когда этот процесс нарушается, возникающее расхождение может проявляться множеством способов, включая ошибки оценки запасов, неучтенные обязательства или искажение дебиторской задолженности. Для любого владельца бизнеса, столкнувшегося с этими проблемами, пришло время привлечь профессиональные бухгалтерские услуги в Дубае, чтобы навести порядок и обеспечить точность финансовых записей и их соответствие налоговому законодательству ОАЭ.

Хроническая волатильность денежных потоков при видимой прибыльности

Бизнес, который выглядит прибыльным на бумаге, но постоянно сталкивается с неожиданным дефицитом денежных средств, страдает от фундаментального разрыва между данными бухгалтерского учета и финансовой реальностью. Эта ситуация, как правило, возникает из-за неучтенных расходов, неправильных начислений или неспособности эффективно отслеживать дебиторскую задолженность. Путаница между прибылью и денежным потоком особенно распространена среди операторов малого бизнеса и стартапов, которые пренебрегают ежемесячными сверками и не внедряют надежные протоколы управления денежными средствами.

Плохое управление денежными потоками проявляется в возвращенных чеках, комиссиях за овердрафт и напряженных отношениях с поставщиками. Эти операционные симптомы представляют собой распространенные бухгалтерские ошибки, которые сигнализируют о необходимости профессионального надзора и систематического исправления. Когда руководство не может точно спрогнозировать потребность в денежных средствах на предстоящий месяц или квартал, это говорит о том, что система учета не фиксирует сроки притока и оттока денежных средств с достаточной точностью.

Этот сбой в прогнозировании часто проистекает из неадекватной практики учета по методу начисления, отсутствия отчета о дебиторской задолженности по срокам (aged receivables report) или непоследовательного учета условий кредитования с поставщиками. Математическое соотношение между ликвидными активами и краткосрочными обязательствами выражается через коэффициент текущей ликвидности, где тенденция к снижению, несмотря на стабильные продажи, указывает на скрытые проблемы. Многие компании в ОАЭ обнаруживают, что сотрудничество с опытными бухгалтерами в Дубае помогает им наладить денежный поток и финансовый контроль, необходимые для поддержания операционной стабильности и эффективного ведения бизнеса.

Устаревшие или неполные системы ведения учета

По мере того как бизнес развивается и расширяет свою деятельность, его бухгалтерская инфраструктура должна соответствовать траектории его роста. Если записи являются неполными, устаревшими или по ним не проводится надлежащая сверка, аудит становится критически важным для приведения бухгалтерских книг в соответствие с текущими операционными стандартами. Неточные записи не только влияют на принятие внутренних решений, но и ставят под угрозу налоговую отчетность в рамках нового режима корпоративного налога, который требует строгого соблюдения стандартов МСФО (IFRS) в отношении финансовых инструментов и признания выручки.

Переход от ручного ведения учета или простых электронных таблиц к надлежащему бухгалтерскому программному обеспечению представляет собой критический момент эволюции для растущего бизнеса. Однако многие компании в Дубае продолжают работать с устаревшими системами, которые не могут генерировать полные финансовые данные, требуемые современными регуляторами. Когда бизнес сталкивается с трудностями при поиске подтверждающих документов по транзакциям, совершенным даже год назад, это сигнализирует о том, что аудиторский след нарушен и необходимы немедленные исправительные меры.

Для предприятий, не имеющих специализированных внутренних бухгалтерских команд (штатных бухгалтеров), проблема поддержания актуальных и соответствующих требованиям записей становится еще более острой. Профессиональные услуги бухгалтерского учета и аудита могут внедрить систематические протоколы ведения учета, которые гарантируют доступность, организованность и соответствие всех финансовых записей требованиям как по НДС, так и по корпоративному налогу, обеспечивая при этом принятие эффективных бизнес-решений на основе надежной финансовой информации.

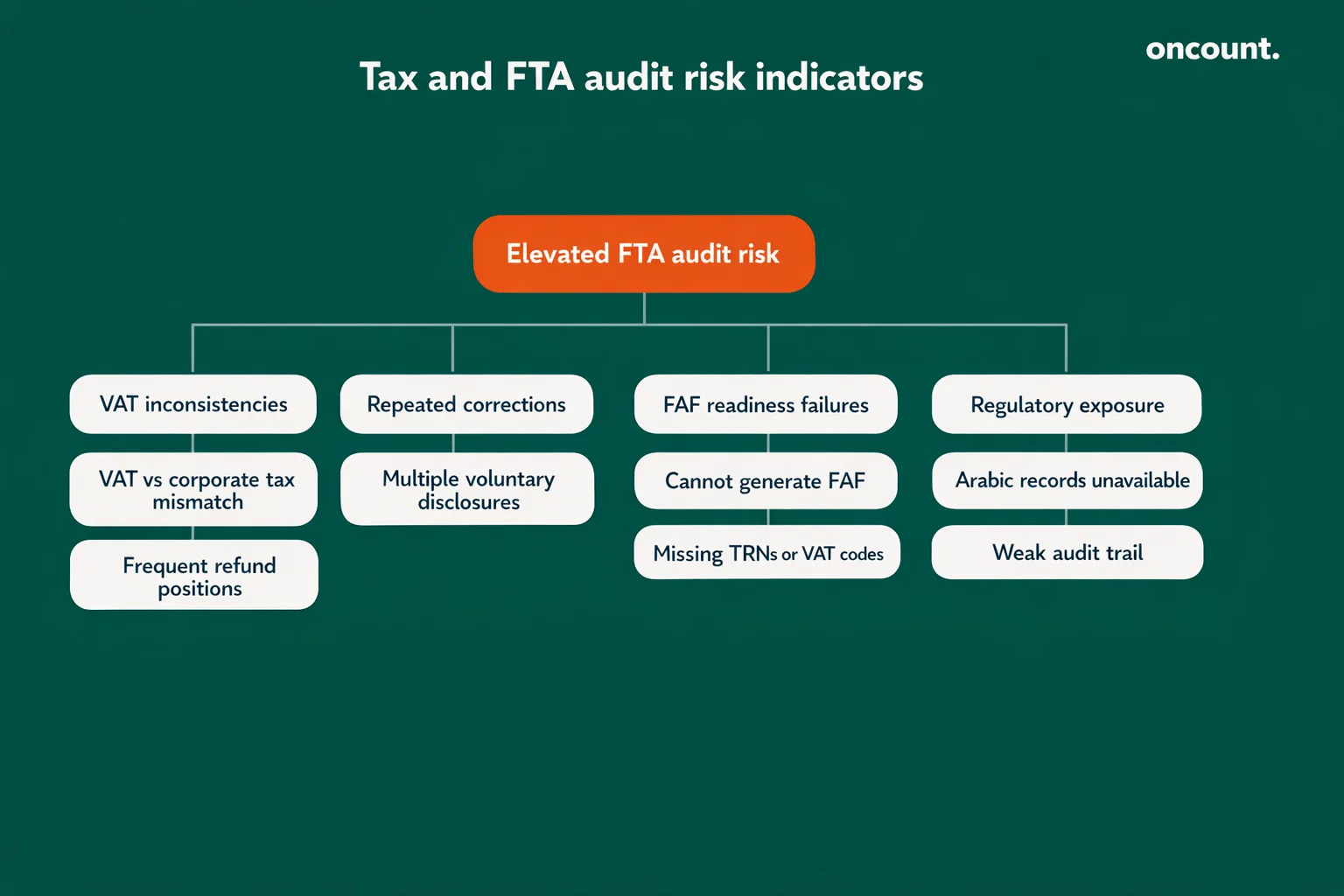

Несоответствия в различных налоговых декларациях

Главным «красным флагом» для Федерального налогового управления (FTA) является наличие несовпадающих данных между декларациями по НДС и отчетами по корпоративному налогу. Если выручка, указанная в квартальных декларациях по НДС, не совпадает с годовым оборотом, заявленным для целей корпоративного налога, автоматизированные системы оценки рисков FTA поставят эту организацию в приоритет для проверки. Эти расхождения часто возникают из-за неправильного признания выручки или неспособности должным образом учесть внутригрупповые операции и сделки со связанными сторонами, которые всегда должны следовать принципу «вытянутой руки» (рыночных цен).

Юридическое бремя доказывания во время любой проверки FTA лежит на налогоплательщике. Неспособность предоставить организованные, поддающиеся проверке записи может привести к налоговым начислениям на основе оценок, которые почти неизменно оказываются не в пользу бизнеса. Когда операции вашего бизнеса охватывают несколько налоговых режимов и требований к отчетности, поддержание согласованности во всех подаваемых документах приобретает первостепенное значение для избежания внимания регулирующих органов и потенциальных штрафов.

Типичные триггеры аудита НДС и решения:

| Триггер аудита | Корневая причина в бухгалтерии | Стратегическое смягчение последствий |

| Частые позиции к возмещению | Неправомерное возмещение входящего НДС | Квартальные внутренние проверки состояния НДС (health checks) |

| Несовпадение таможенных данных | Неспособность сверить импорт | Связывание таможенного номера TRN с записями в бухгалтерской книге |

| Блокированные требования по вычетам | Неправильная классификация представительских расходов | Строгая политика расходов и маппинг плана счетов |

| Пробелы в поставках по нулевой ставке | Отсутствие экспортной документации | Цифровая архивация отгрузочных документов |

Высокая частота добровольных раскрытий информации и корректировок

Хотя ОАЭ позволяют компаниям исправлять ошибки с помощью Добровольного раскрытия информации (Voluntary Disclosures), наличие множества таких подач за разные налоговые периоды свидетельствует о системных проблемах в процессе бухгалтерского учета. Частые корректировки подразумевают, что процедуры внутреннего контроля неадекватны, и что финансовая команда работает без стандартизированного процесса закрытия в конце каждого месяца или квартала.

В соответствии с новым режимом штрафов согласно Постановлению Кабинета министров № 129 от 2025 года, хотя некоторые штрафы за Добровольное раскрытие были снижены для поощрения соблюдения требований, административное бремя постоянного исправления бухгалтерских книг остается значительными скрытыми издержками. Каждое исправление требует времени сотрудников, нарушает нормальные бизнес-операции и сигнализирует регуляторам о том, что ваши внутренние средства контроля могут быть недостаточными для обеспечения точности на первоначальном этапе.

Когда ваш бизнес постоянно обнаруживает ошибки уже после подачи деклараций, это указывает на то, что процедуры проверки перед подачей либо отсутствуют, либо неэффективны. Эта закономерность представляет собой один из топ-5 признаков того, что вашему бизнесу требуется профессиональное вмешательство для создания надежных процедур закрытия месяца и протоколов верификации перед подачей, которые выявляют ошибки до того, как они попадут в регулирующие органы.

Концентрация финансовых полномочий без должного разделения обязанностей

Когда один человек обладает исключительным контролем над всем финансовым рабочим процессом — от инициирования платежей до записи транзакций и сверки банковских счетов — риск внутреннего мошенничества значительно возрастает. Аудит бухгалтерского учета необходим для оценки среды внутреннего контроля и обеспечения надлежащего разделения обязанностей. Этот фундаментальный принцип бухгалтерского учета в ОАЭ требует, чтобы ни один человек не имел полного контроля над всеми аспектами любой финансовой операции.

Ключевым поведенческим «красным флагом» в этом контексте является сотрудник, который отказывается брать ежегодный отпуск или чрезмерно оберегает свою работу, так как это распространенные тактики, используемые для предотвращения обнаружения неучтенных транзакций или «мертвых душ» в платежной ведомости. Концентрация полномочий создает возможности для незаконного присвоения активов, которое может оставаться незамеченным в течение длительного времени, нанося значительный финансовый ущерб организации.

Высокая текучесть кадров в финансовой функции представляет собой еще один важный операционный предупреждающий знак. Постоянная смена сотрудников на ключевых управленческих или бухгалтерских позициях часто указывает на токсичную культуру труда, плохое управление или неадекватную компенсацию, но это также разрушает «институциональную память» о финансах компании. Высокая текучесть кадров затрудняет поддержание последовательного ведения учета и приводит к пробелам в документации, которые всплывают только во время налогового аудита или комплексной проверки (due diligence). Профессиональные бухгалтерские услуги в Дубае могут обеспечить стабильность и надзор, необходимые для поддержания надлежащего внутреннего контроля даже в периоды смены персонала.

Невозможность сгенерировать требуемые файлы аудита FTA (FAF)

Критическим техническим индикатором того, что бизнесу необходим аудит бухгалтерского учета, является его неспособность сгенерировать точный файл аудита FTA (FTA Audit File). Федеральное налоговое управление может запросить этот электронный файл во время налоговой проверки, и он должен быть предоставлен в определенном формате CSV или XML. FAF служит консолидированной цифровой записью всех транзакций, связанных с налогами, включая счета-фактуры, платежи и кредит-ноты.

Если бухгалтерское программное обеспечение бизнеса не может сгенерировать FAF, который проходит проверки валидации FTA, это указывает на то, что исходные данные фрагментированы или в них отсутствуют существенные метаданные, такие как TRN (налоговые регистрационные номера) поставщиков или правильные налоговые коды. Этот технический сбой часто является предвестником административных штрафов, которые могут начинаться с 10 000 дирхамов ОАЭ за неведение требуемых записей и увеличиваться при повторных нарушениях.

Критические требования к данным FAF:

| Требование к данным | Типичный сбой | Результирующий риск аудита |

| Последовательные номера счетов | Ручной ввод вне программного обеспечения | Подозрение в сокрытии выручки |

| TRN Поставщиков/Клиентов | Неспособность собрать сертификаты | Отказ в требованиях по вычету входящего НДС |

| Согласование ID транзакции | Непоследовательное наименование банковских переводов | Невозможность доказать аудиторский след |

| Описания на арабском | Данные хранятся только на английском языке | Штрафы до 5 000 дирхамов ОАЭ |

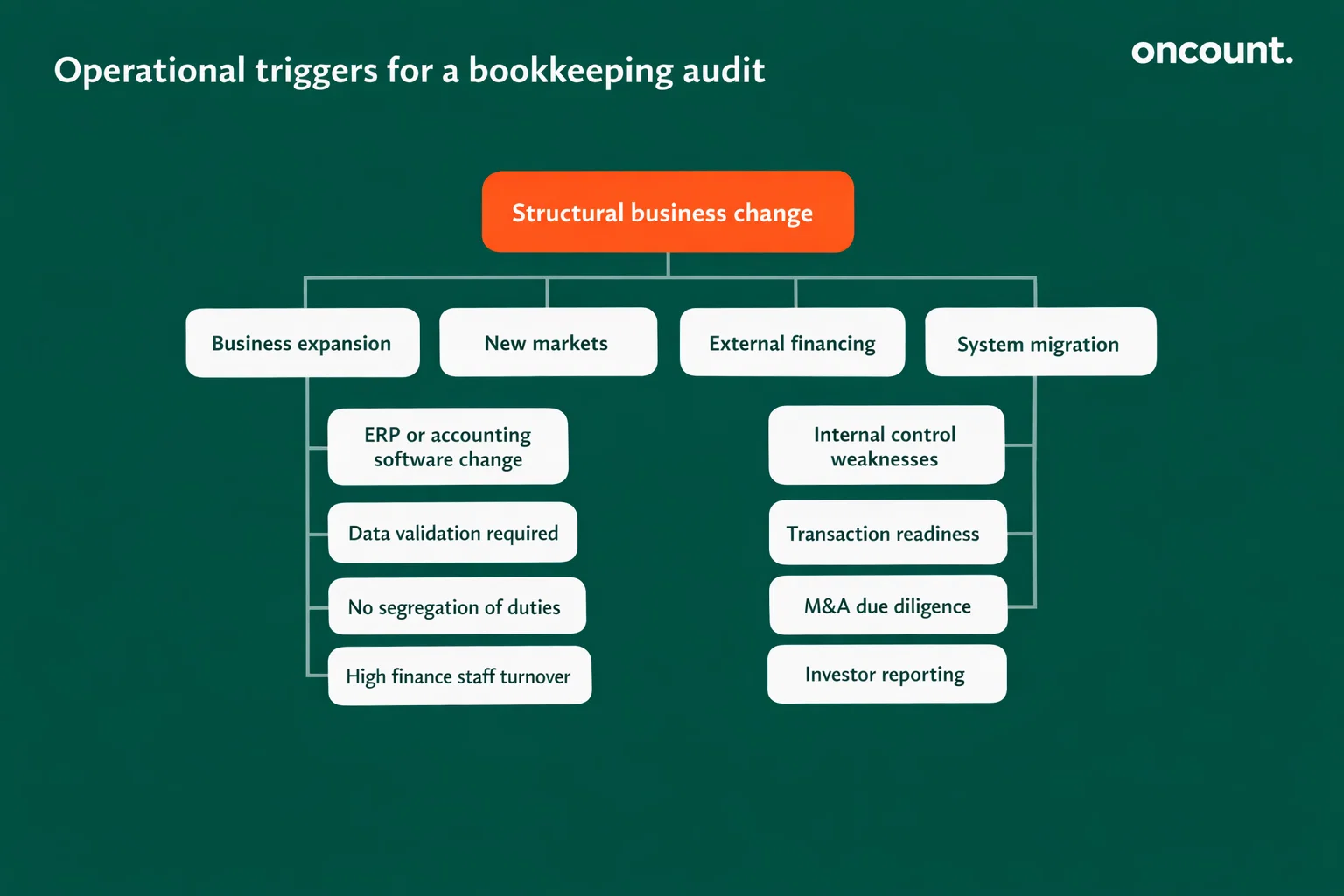

Планирование расширения бизнеса без обновленных финансовых записей

Если бизнес планирует масштабировать деятельность или выходить на новые рынки в Эмиратах без обновления своих финансовых записей, он сталкивается со значительным риском ошибок в управлении финансами. Расширение бизнеса часто требует значительного капитала, и кредиторы или инвесторы неизменно потребуют аудированную финансовую отчетность, отражающую истинное положение дел в компании. Аудит бухгалтерского учета оценивает, насколько надежны текущие процессы для поддержки роста, и обеспечивает прозрачность, необходимую для получения внешнего финансирования.

Для успешного развития вашего бизнеса требуется надежная финансовая информация, которая точно отражает вашу текущую позицию и будущий потенциал. Когда финансовые записи отстают от операционной реальности, руководство принимает решения на основе неполных или неточных данных, потенциально выделяя ресурсы на инициативы по расширению, которые бизнес не может поддерживать. Это несоответствие между амбициями и финансовыми возможностями представляет собой критический момент, когда профессиональные аудиторские услуги становятся необходимыми.

Успех вашего бизнеса на этапах расширения сильно зависит от вашей способности продемонстрировать финансовое здоровье и операционную способность заинтересованным сторонам. Банки, инвесторы и стратегические партнеры требуют уверенности в том, что ваши системы финансового управления могут поддерживать увеличенные объемы транзакций и операционную сложность. Привлечение одной из ведущих аудиторских фирм в ОАЭ перед началом масштабного расширения гарантирует, что ваш фундамент прочен, а инициативы по росту строятся на точной финансовой информации.

Миграция на новые системы бухгалтерского учета или программное обеспечение

Решение о переходе с ручных электронных таблиц или базового бухгалтерского ПО на передовые облачные ERP-системы представляет собой критический триггер для аудита. Перенос «грязных данных» из старой системы в новую лишь автоматизирует исторические ошибки и встраивает их глубже в вашу операционную инфраструктуру. Аудит перед миграцией гарантирует, что входящие остатки верны, исторические транзакции правильно категоризированы, а коды НДС сопоставлены в соответствии с текущими руководящими принципами FTA.

Многие компании в ОАЭ недооценивают сложность миграции систем и важность чистоты данных. Когда вы используете бухгалтерское программное обеспечение для управления финансами бизнеса, выходные данные системы могут быть точными ровно настолько, насколько точны входные данные. Несведенные банковские выписки, дублирующиеся карточки поставщиков, несоответствия в запасах и неправильный маппинг НДС — все это технические «красные флаги», которые необходимо устранить перед переходом на новую платформу.

Требования к аудиту при миграции ПО:

- Полная банковская сверка за последние двенадцать месяцев для устранения расхождений.

- Дедупликация данных и проверка TRN (налоговых номеров) для всех справочников поставщиков и клиентов.

- Физическая инвентаризация запасов и выверка с бухгалтерской книгой для корректировки стоимости запасов.

- Комплексная проверка маппинга кодов НДС, включая стандартные, нулевые и освобожденные от налога категории.

Профессиональные бухгалтеры систематически управляют этими сложными миграциями, гарантируя, что переход на новые технологии повысит, а не поставит под угрозу вашу финансовую целостность. Инвестиции в аудиторскую работу перед миграцией защищают ваш бизнес от внедрения ошибок, на выявление и исправление которых могут уйти годы.

Специфические отраслевые операционные аномалии

Определенные отрасли сталкиваются с уникальными проблемами в бухгалтерском учете, которые служат специфическими предупреждающими знаками. В сфере недвижимости расхождения в управлении эскроу-счетами или сбои в признании выручки по МСФО (IFRS) 15 представляют собой критические триггеры для аудита. Застройщики и брокеры работают в сложной нормативной среде, регулируемой RERA и FTA, где авансы клиентов должны использоваться исключительно для целевых проектов, а признание выручки должно соответствовать передаче контроля покупателям.

В гостиничном секторе повторяющиеся отклонения между записями POS-систем и фактическими банковскими депозитами сигнализируют об операционных утечках или внутреннем хищении. Значительные различия между учтенными запасами и физическим подсчетом, известные как товарные потери (inventory shrinkage), должны немедленно инициировать аудит бухгалтерского учета для оценки неэффективного управления или краж в цепочке поставок. Эти среды с большим объемом наличных средств требуют специализированных средств контроля, которых не хватает многим предприятиям.

Фирмы, оказывающие профессиональные услуги, часто испытывают трудности с проектным отслеживанием затрат и непоследовательной практикой выставления счетов. Если выручка признается до того, как она заработана — например, запись полной стоимости долгосрочного проекта на старте — это завышает прибыль и вводит в заблуждение заинтересованные стороны. Аудит помогает привести эти практики признания в соответствие со стандартами МСФО (IFRS) и гарантирует, что заработная плата и расходы на персонал правильно распределяются по конкретным проектам, обеспечивая точный анализ рентабельности для бизнес-решений.

Подготовка к слияниям, поглощениям или инвестициям

На активном рынке слияний и поглощений (M&A) в ОАЭ аудит бухгалтерского учета часто инициируется на этапе дью-дилидженс (due diligence). Покупатель, проводящий проверку, будет исследовать финансовую целостность целевой компании, качество прибыли и скрытые юридические риски. Многие предприятия полагают, что если у них есть стандартный обязательный аудит, их бухгалтерские книги чисты. Однако более глубокий аудит бухгалтерского учета часто выявляет скрытые обязательства, такие как нераскрытые гарантии, личные займы, смешанные со средствами компании, или непрофинансированные обязательства по выплате выходного пособия (End of Service Gratuity).

Для покупателя обнаружение этих обязательств после закрытия сделки может привести к требованиям о возврате средств (clawbacks) или судебным разбирательствам, которые уничтожат ценность транзакции. Проверки дью-дилидженс теперь рутинно тестируют прозрачность Конечных бенефициарных владельцев (UBO) и соответствие корпоративного управления. Если реестры акционеров и резолюции Совета директоров целевой компании не совпадают с фактическими структурами контроля фирмы, это представляет собой явный «красный флаг», который может сорвать сделку или значительно снизить оценку стоимости.

Продаете ли вы свой бизнес, ищете инвестиции или планируете слияние, финансовая прозрачность, обеспечиваемая комплексным аудитом бухгалтерского учета, значительно усиливает вашу переговорную позицию и стоимость сделки. Инвесторы и покупатели платят премиальные цены за бизнес с чистыми книгами и надежным финансовым контролем, одновременно дисконтируя или отказываясь от возможностей, где финансовые записи вызывают опасения по поводу базового здоровья бизнеса или рисков несоблюдения требований.

Принятие мер для защиты вашего бизнеса

Решение о проведении аудита бухгалтерского учета не следует рассматривать как реакцию на кризис, а скорее как проактивный компонент стратегического финансового управления. Для предприятий, работающих в условиях все более регулируемой среды ОАЭ, признаки, указывающие на необходимость профессиональной проверки, часто появляются задолго до получения первого уведомления о штрафе. Раннее распознавание этих тревожных сигналов и принятие решительных мер защищает ваш бизнес от растущих рисков несоблюдения требований, одновременно позиционируя его для устойчивого роста.

Аудит структурной целостности становится необходимым, когда ваш бизнес пережил быстрый рост или смену руководства. Эти переходные процессы часто нарушают устоявшиеся финансовые процедуры, требуя полной перенастройки плана счетов и проверки соблюдения стандартов МСФО (IFRS). Аудит готовности к соблюдению требований (compliance readiness) гарантирует, что декларации по НДС сверяются с годовой финансовой отчетностью, позволяя избежать автоматических «флагов», инициирующих проверки со стороны FTA. Аудит технологической надежности перед миграцией систем предотвращает автоматизацию исторических ошибок, которые могут скомпрометировать финансовую отчетность на долгие годы.

Наиболее важно то, что аудит для предотвращения мошенничества в секторах с большими объемами транзакций или оборотом наличности обеспечивает наиболее эффективную защиту от финансовых утечек и незаконного присвоения активов. В современной деловой среде ОАЭ финансовая прозрачность служит основной «валютой доверия», а проверенная бухгалтерская книга обеспечивает фундамент, на котором строится устойчивый рост. Независимо от того, решите ли вы привлечь аудиторскую фирму в Дубае или работать со специализированными бухгалтерскими службами, инвестиции в профессиональную проверку гарантируют, что ваши финансовые записи точны, ваша позиция в отношении соблюдения требований сильна, а ваши бизнес-операции опираются на прочный фундамент надежной финансовой информации.