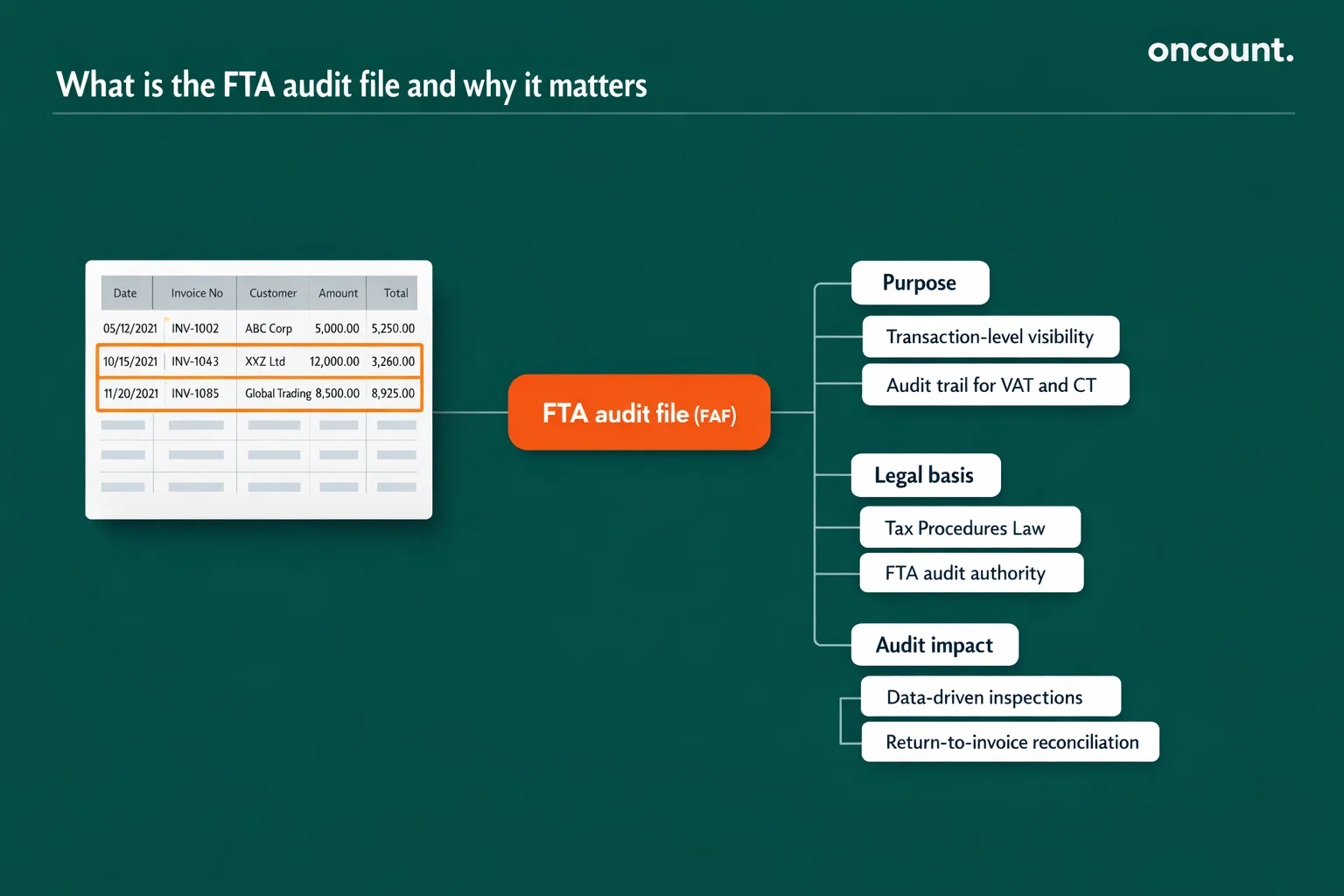

Что такое Файл аудита FTA и почему он важен?

FAF — это стандартизированный электронный экспорт полной истории бухгалтерского учета вашего бизнеса, имеющей отношение к налогам, за определенный период. Когда FTA инициирует аудит, вы обычно получаете уведомление об аудите с требованием предоставить этот файл в установленные сроки. Файл должен соответствовать предписанному формату, чаще всего это файл значений, разделенных запятыми (CSV), который отвечает строгим техническим спецификациям.

Правовой основой для этого требования является Закон о налоговых процедурах, который предоставляет FTA полномочия проводить аудит любого лица для проверки его налоговых обязательств. Стандартизированный формат позволяет управлению загружать данные тысяч различных компаний в единый аналитический движок, что позволяет использовать расширенную аналитику данных для выявления расхождений, аномалий и потенциального уклонения от уплаты налогов.

Этот уровень прозрачности перекладывает на ваш бизнес бремя обеспечения правильной категоризации, расчета и записи каждой транзакции. FAF служит вашим окончательным аудиторским следом, связывающим обобщенные цифры в вашей налоговой декларации с конкретными первичными документами — счетами-фактурами, кредит-нотами и таможенными декларациями, — которые их обосновывают.

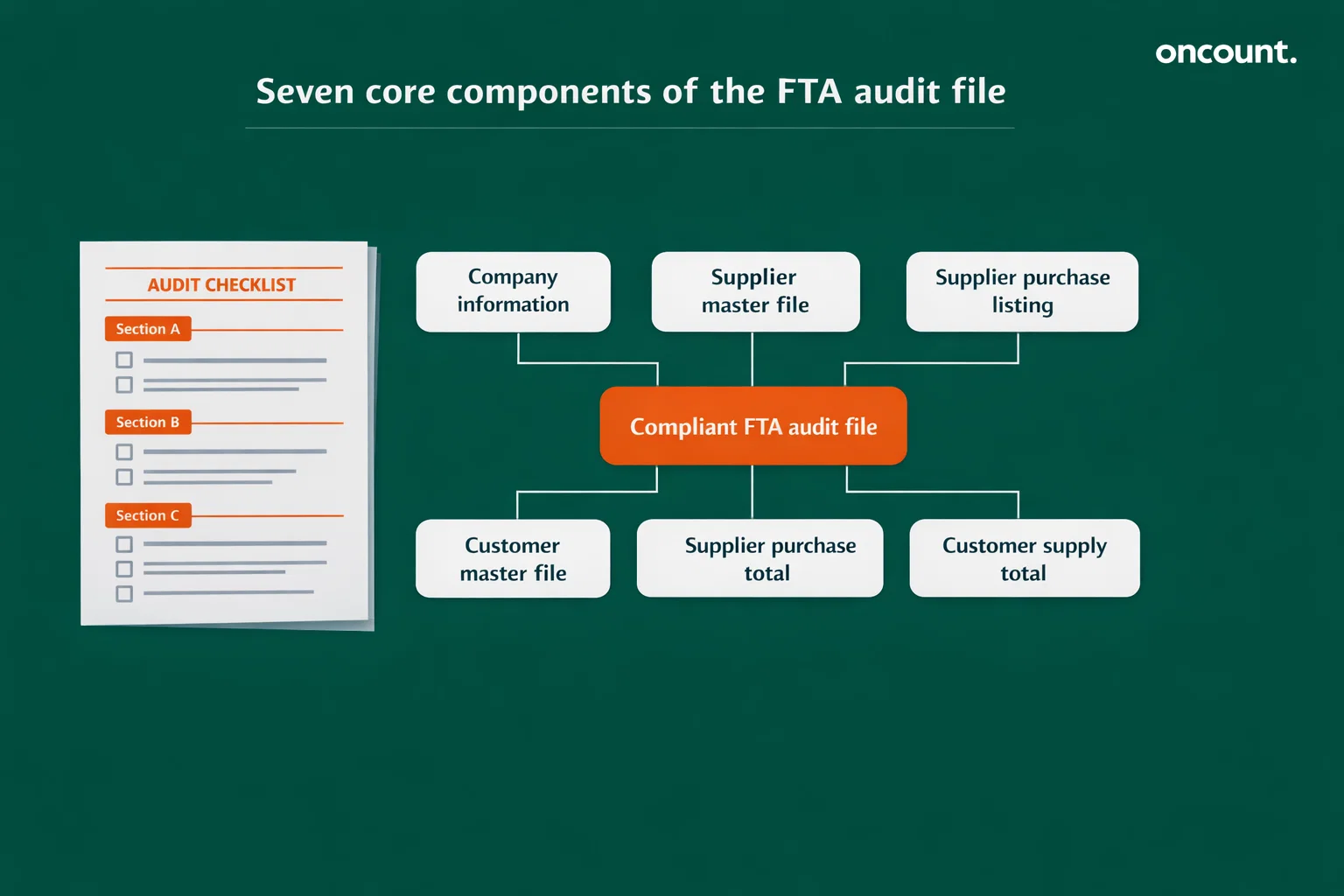

Семь основных компонентов соответствующего требованиям Файла аудита FTA

Соответствующий требованиям FAF следует жесткой схеме, идентифицируемой в контексте ОАЭ как версия 1.0.0. Файл структурирован по семи отдельным разделам, которые работают вместе, чтобы предоставить аудиторам FTA полное представление о деятельности вашего бизнеса:

| Название раздела | Основная функция | Критические элементы данных |

| Информация о компании | Идентификация налогооблагаемого лица и его уполномоченных представителей | Юридическое название (на английском/арабском), TRN, Данные налогового агента (TAN/TAAN), Начало/Конец периода, Версия ПО |

| Мастер-файл поставщиков | Справочник всех поставщиков, с которыми бизнес совершал транзакции | Имя поставщика, TRN, Местоположение (Эмират/Страна), Внутренний ID Главной книги |

| Список закупок у поставщиков | Детализация всех расходов и импорта на уровне транзакций | Дата инвойса, № инвойса, № строки, Описание, Валюта, Чистая стоимость, Сумма НДС |

| Итого закупок у поставщиков | Совокупные итоги списка закупок для обеспечения математической целостности | Общая стоимость закупок (AED), Общий НДС (AED), Количество транзакций |

| Мастер-файл клиентов | Справочник всех клиентов и покупателей | Имя клиента, TRN, Местоположение, Индикатор нулевой ставки/вне рамок |

| Список поставок клиентам | Детализация всех продаж и экспорта на уровне транзакций | Дата инвойса, № инвойса, TRN клиента, Код НДС, Конвертированные значения в AED |

| Итого поставок клиентам | Совокупные итоги списка поставок | Общая стоимость поставок (AED), Общий НДС (AED), Количество транзакций |

Раздел Информация о компании идентифицирует вашу организацию и уполномоченных представителей, фиксируя ваше юридическое название как на английском, так и на арабском языках, ваш Налоговый регистрационный номер (TRN), любые данные зарегистрированного налогового агента, включая его Номер авторизации налогового агента (TAAN), даты начала и окончания аудируемого периода, а также версию используемого вами бухгалтерского программного обеспечения.

Мастер-файл поставщиков создает справочник всех поставщиков, с которыми вы совершали транзакции. Для каждого поставщика вы должны записать его имя, TRN (если он зарегистрирован в ОАЭ), его местоположение по Эмирату или стране, а также ваш внутренний идентификационный код Главной книги для этого поставщика.

Список закупок у поставщиков предоставляет детализацию всех ваших расходов и импорта на уровне транзакций. Каждая строка должна включать дату инвойса, номер инвойса, номер строки для многопозиционных инвойсов, описание товаров или услуг, используемую валюту, чистую стоимость и сумму НДС. Эта гранулярная детализация позволяет аудиторам проверить, что вы требуете возмещения входящего налога только по допустимым закупкам.

Технические требования: Стандарты кодирования и форматирования данных

Поскольку ОАЭ являются двуязычной юрисдикцией, FAF часто требует наличия данных как на английском, так и на арабском языках. Это диктует необходимость использования кодировки UTF-8 для файла CSV. UTF-8 — это глобальный стандарт представления символов из нескольких языков, гарантирующий, что арабская вязь не будет повреждена в процессе экспорта или импорта.

Формат CSV должен соответствовать установленным стандартам, таким как RFC 4180, где записи разграничиваются разрывами строк, а поля разделяются запятыми. Значительным техническим нюансом в FAF ОАЭ является обработка запятых внутри текстовых полей. Если название компании или описание продукта содержит запятую, такие системы, как Microsoft Dynamics 365, настраиваются на замену её точкой с запятой, чтобы предотвратить нарушение структуры файла.

Критические требования на уровне полей, которые тщательно проверяют аудиторы

Эффективность аудита FTA часто зависит от точности конкретных полей данных в этих таблицах. Федеральное налоговое управление ОАЭ ищет согласованность между FAF, Главной книгой и физическими первичными документами.

В сложной ERP-среде один инвойс может содержать сотни позиций, каждая из которых имеет различный налоговый режим. Например, строительная фирма может приобрести как налогооблагаемые материалы, так и освобожденную от налога страховку по одному счету поставщика. FAF требует наличия ID транзакции (Transaction ID), который служит уникальной ссылкой на бухгалтерскую запись, и Номера строки (Line Number) для различения отдельных позиций внутри этой транзакции. Этот уровень детализации позволяет FTA выполнять автоматизированные тесты, гарантируя, что входящий налог заявлен только по тем позициям, которые по закону подлежат возмещению.

Хотя ОАЭ позволяют бизнесу проводить транзакции в любой валюте, вся налоговая отчетность должна быть в дирхамах ОАЭ (AED). FAF особенно строг в этом отношении, требуя фиксации Фактической валюты и Конвертированной суммы в AED как для чистой стоимости, так и для суммы НДС. Конвертация должна основываться на обменных курсах, опубликованных Центральным банком ОАЭ на момент поставки. Любое отклонение от этих курсов может привести к занижению налоговых данных и последующему наложению штрафов за некорректные налоговые декларации.

С 2023 года ОАЭ внедрили особые требования к отчетности для электронной коммерции и поставок, осуществляемых между различными Эмиратами. FAF фиксирует Местоположение как поставщиков, так и клиентов, требуя указания конкретного Эмирата, если транзакция происходит внутри ОАЭ. Это позволяет FTA проверять правильность распределения доходов для экономического планирования, а также то, что компании корректно применяют правила, касающиеся Обозначенных зон, которые имеют уникальные режимы НДС.

Настройка вашего бухгалтерского программного обеспечения для готовности к аудиту FTA

Генерация FAF редко бывает ручным процессом. Сложность требований к данным означает, что бизнес должен полагаться на свое бухгалтерское программное обеспечение для автоматического создания файла. FTA ведет список аккредитованных поставщиков программного обеспечения, но даже при наличии соответствующего требованиям ПО первоначальная конфигурация имеет решающее значение.

Для того чтобы такие системы, как Oracle NetSuite, SAP или Microsoft Dynamics, могли создать действительный FAF, необходимо выполнить несколько важных задач по внедрению. Эти задачи согласовывают внутреннюю логику бухгалтерского учета с внешними требованиями FTA к отчетности и обеспечивают соблюдение правил FTA.

Система должна поддерживать Номера счетов (Account Numbers), так как FAF полагается на цифровые идентификаторы счетов (Account IDs) для идентификации строк в Главной книге. Системы должны быть настроены на использование стандартизированного Плана счетов, где каждый счет, имеющий отношение к налогам, четко пронумерован. Аудиторская нумерация ГК (GL Audit Numbering) — еще одна важная функция, которая гарантирует, что после закрытия отчетного периода номера транзакций остаются неизменными. Это предоставляет аудитору «запечатанную» запись деятельности за период, предотвращая ретроспективные изменения, которые могут быть использованы для сокрытия налоговых обязательств.

Сопоставление кодов НДС (VAT Code Mapping) требует, чтобы каждая транзакция была помечена кодом НДС, который соответствует категориям FTA, включая Стандартную ставку, Нулевую ставку, Освобождение и Обратное начисление (Reverse Charge). Программное обеспечение, такое как TallyPrime или Zoho Books, автоматизирует это, применяя ставки на основе категории товара и типа клиента. Система также должна быть способна хранить и экспортировать юридическое название организации на арабском языке, используя правильную кодировку символов, чтобы гарантировать читаемость FAF на портале FTA.

Эволюция в сторону стандартов SAF-T

Поскольку бизнес ориентируется на 2026 и 2027 годы, технический ландшафт меняется. Microsoft Dynamics 365 отказался от своего старого формата FAF в пользу формата «FAF in TXT (AE)», который использует сопоставление с общей моделью SAF-T (Стандартный файл налогового аудита). SAF-T — это международный стандарт, разработанный ОЭСР для электронного обмена бухгалтерскими данными.

Этот переход указывает на то, что FTA движется к более сложным, многомерным моделям данных, которые в будущем облегчат еще более быстрые и автоматизированные аудиты. Компании должны работать со своим налоговым консультантом или консультантом по корпоративному налогу, чтобы понять, как эти изменения повлияют на их процессы подготовки аудиторских файлов.

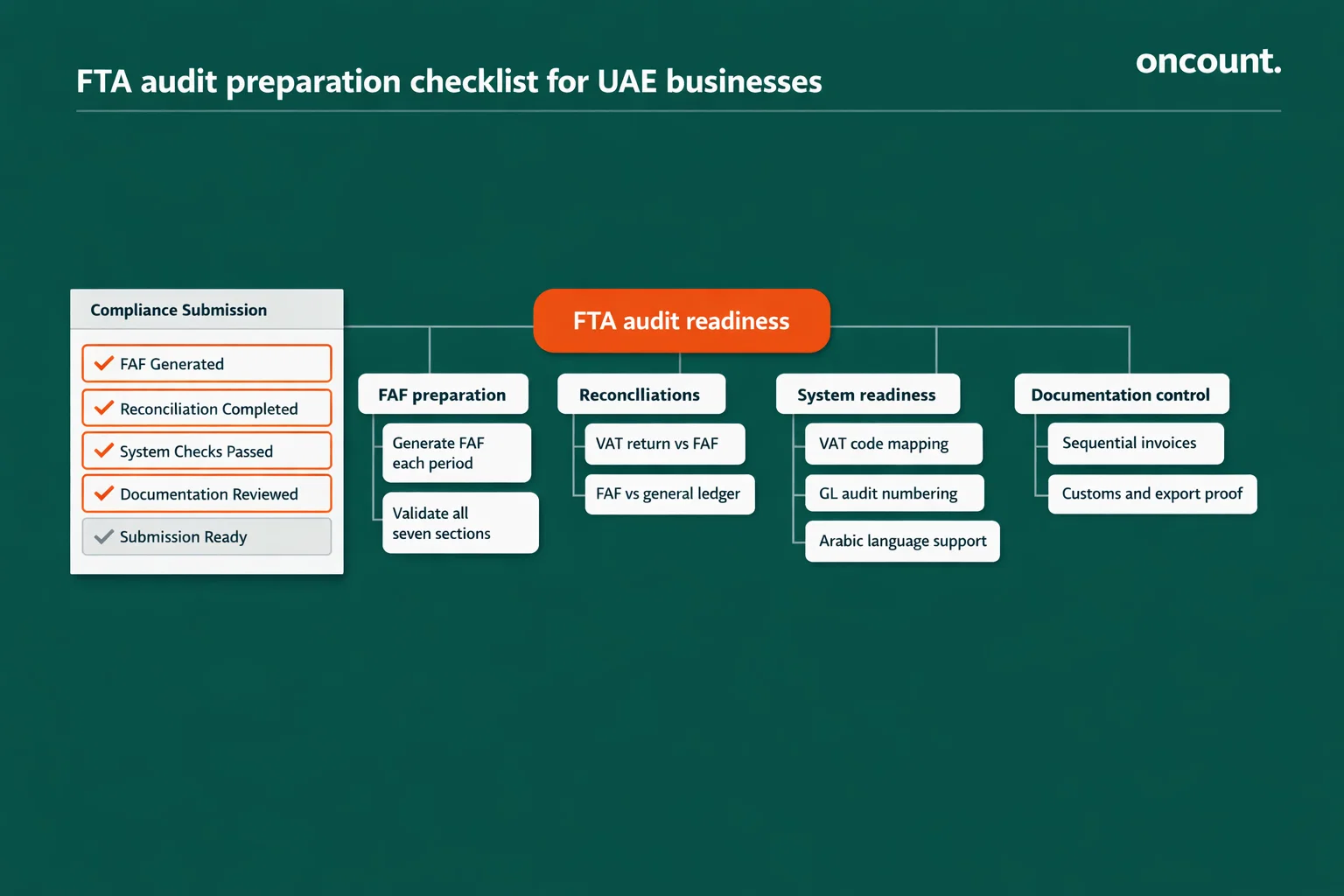

Цикл внутреннего аудита: Подготовка до получения уведомления от FTA

Аудит выигрывается или проигрывается за месяцы до получения уведомления. Проактивные компании внедряют цикл замкнутого соответствия (closed-loop compliance cycle), в рамках которого FAF генерируется и проверяется внутри компании в конце каждого налогового периода. Такой подход к обеспечению соблюдения налогового законодательства превращает файл аудита из реактивного требования в проактивный диагностический инструмент.

Критические сверки между декларацией по НДС и файлом аудита

Самым важным шагом в подготовке является сверка между сводной декларацией по НДС (VAT 201) и детализированным FAF на уровне транзакций. Это гарантирует, что каждый дирхам, указанный в декларации, учтен в файле аудита:

| Тип сверки | Цель | Частые причины расхождений |

| Декларация НДС с ГК | Убедиться, что исходящий налог в Ячейках 1-5 соответствует движению по счетам «Налог с продаж к уплате» | Ручные бухгалтерские проводки, отложенная выручка или временные разницы между датой инвойса и датой учета |

| Входящий налог со Списком закупок | Проверить, что каждое требование о возмещении входящего налога подтверждено действительным налоговым инвойсом в FAF | Отсутствующие TRN поставщиков, несоответствующий формат инвойсов или записи RCM (обратное начисление), которые не были корректно сторнированы |

| Итоги FAF с Ячейками декларации | Математическое подтверждение того, что сумма Списка поставок клиентам равна значениям, указанным в декларации | Различия в округлении, ошибки конвертации валют или транзакции, помеченные кодами «вне рамок» (out of scope), ошибочно включенные в декларацию |

| Декларация НДС с ОПиУ (P&L) | Обеспечить согласованность между выручкой, заявленной для налоговых целей, и выручкой в финансовой отчетности | Внереализационные доходы, дивиденды или корректировки, сделанные в ходе годового обязательного аудита |

Аудитор FTA выберет выборку транзакций из FAF и запросит оригиналы первичных документов. Компании должны убедиться в наличии последовательной нумерации для всех инвойсов продаж, так как они должны выставляться в последовательном порядке. Пропуски в последовательности могут спровоцировать более глубокое расследование потенциальных неучтенных продаж.

Для экспорта по нулевой ставке запись в FAF должна быть подтверждена таможенными декларациями, авианакладными и отгрузочными документами. Без них нулевая ставка будет отклонена, и будет начислен налог в размере пяти процентов. Для компаний, работающих с товарами, FTA может провести физический подсчет запасов и сверить его с записями инвентаризации, а также со списками закупок и продаж в FAF.

Подача вашего файла аудита через портал EmaraTax

Портал EmaraTax является основным шлюзом для всех взаимодействий с FTA. Во время аудита портал предоставляет интерфейс для загрузки FAF и других обязательных документов. Процесс подачи является строгим и требует тщательного внимания к деталям во избежание технических отказов.

Пользователь входит в EmaraTax, используя свои учетные данные или UAE Pass, и переходит на панель соответствующего TRN. В разделе НДС или Корпоративного налога пользователь найдет уведомление об аудите. Этот раздел обычно открывает окно подачи, куда можно загрузить FAF и подтверждающие таблицы.

Документы должны быть в формате PDF, JPG или PNG, тогда как FAF должен быть в формате CSV. Критическим ограничением является лимит размера файла в пять мегабайт для отдельных вложений. Большие файлы аудита, возможно, придется сжать или разделить в соответствии с инструкциями аудитора. Для целей корпоративного налога EmaraTax требует ручного ввода определенных финансовых данных наряду с загрузкой полной аудированной финансовой отчетности. Эти данные должны идеально совпадать с цифрами в FAF.

Перед финальной подачей пользователь должен просмотреть сводку загруженных данных. Это последний шанс обнаружить ошибки. Система часто имеет встроенные проверки валидации для выявления очевидных проблем с форматированием. FTA может запросить дополнительную документацию или разъяснения в процессе проверки FTA, поэтому компании должны оперативно реагировать на протяжении всего процесса аудита, чтобы обеспечить ясный результат аудита.

Работа с зарегистрированным налоговым агентом

FTA разрешает компаниям назначать зарегистрированного налогового агента для ведения процесса аудита. Налоговый агент действует как профессиональный посредник, гарантируя, что FAF технически соответствует требованиям и что позиции бизнеса надежно защищены в ходе проверки. Портал требует действительного подтверждения полномочий, такого как Доверенность или решение совета директоров, для любого лица, подающего записи от имени компании.

Квалифицированный налоговый консультант может оказать неоценимую поддержку в подготовке к аудиту FTA, особенно для компаний со сложными транзакциями, множественными налоговыми регистрациями или работающих в специализированных секторах. Они также могут помочь с расчетами распределения входящего налога и обеспечить полное соответствие требованиям аудита FTA.

Понимание системы штрафов и способы минимизации рисков

Несоблюдение требований к FAF или неспособность оказать содействие при проведении аудита может привести к серьезным финансовым и операционным последствиям. ОАЭ унифицировали систему штрафных санкций для обеспечения согласованности между НДС и Корпоративным налогом. Эти штрафы призваны наказывать за халатность, поощряя при этом проактивное раскрытие информации.

Отсутствие налоговых записей влечет за собой штраф в размере десяти тысяч дирхамов за первое нарушение и двадцати тысяч дирхамов за повторные нарушения. Это применяется, если бизнес не может предоставить FAF или первичные счета-фактуры за пять или более лет. Отказ в содействии аудиту влечет за собой штраф в размере двадцати тысяч дирхамов, налагаемый за отказ в доступе к помещениям, персоналу или системам во время выездной проверки.

Федеральное налоговое управление (FTA) имеет право потребовать версии любого документа на английском языке в переводе на арабский. Непредоставление записей на арабском языке может повлечь штрафы от пяти тысяч до двадцати тысяч дирхамов. Если аудит выявит, что данные FAF не совпадают с декларацией, это инициирует штраф за некорректную налоговую декларацию в размере одной тысячи дирхамов за первое нарушение и двух тысяч дирхамов за повторные нарушения.

Если по результатам аудита выносится налоговое решение, демонстрирующее недоплату налога, пени за просрочку платежа начисляются с первоначальной даты срока уплаты. Для НДС это два процента немедленно плюс четыре процента ежемесячно, тогда как для Корпоративного налога это четырнадцать процентов годовых.

Стратегическая ценность Добровольного раскрытия информации

Налоговая система ОАЭ стимулирует бизнес самостоятельно исправлять свои ошибки. Если внутренний аудит выявляет ошибку до того, как FTA уведомит бизнес о проведении проверки, следует подать Добровольное раскрытие информации (Voluntary Disclosure). Добровольное раскрытие, поданное до уведомления, влечет значительно меньшие штрафы в процентном выражении — от пяти до сорока процентов в зависимости от прошедшего времени — по сравнению с фиксированным штрафом в пятьдесят процентов плюс ежемесячные проценты, применяемые в случае, если FTA обнаружит ошибку в ходе аудита.

Для ошибок, превышающих десять тысяч дирхамов в налоговых корректировках, добровольное раскрытие информации является обязательным и должно быть подано в течение двадцати рабочих дней с момента обнаружения. Такой подход демонстрирует добросовестность и может существенно снизить финансовые последствия любых проблем с соблюдением налогового законодательства.

Что провоцирует аудит со стороны FTA? Понимание риск-ориентированного подхода

FTA не проводит проверки случайным образом. Вместо этого используется риск-ориентированный подход с опорой на сертификацию управления рисками ISO 31000. Понимание того, что провоцирует аудит, позволяет бизнесу расставлять приоритеты при подготовке FAF и поддерживать готовность к проверке в течение всего года.

Любой бизнес, запрашивающий крупный возврат НДС, вероятно, столкнется с камеральной проверкой, в ходе которой FAF за этот период будет тщательно изучен. Резкие колебания рентабельности или выручки, которые не соответствуют показателям аналогов в секторе, могут спровоцировать расследование. Осуществление больших объемов импорта и экспорта или сделок со связанными сторонами без надлежащей документации по трансфертному ценообразованию является серьезным «красным флагом» для проверок соблюдения требований FTA.

Систематическая несвоевременная подача деклараций или платежей указывает на слабый внутренний контроль, что делает организацию главным кандидатом на выездную проверку. С введением Корпоративного налога FTA теперь сверяет две налоговые отчетности. Если оборот, заявленный для НДС, не совпадает с бухгалтерским доходом для Корпоративного налога, аудит весьма вероятен. Это делает необходимым для бизнеса поддержание согласованности в налоговой отчетности как в режиме НДС, так и в режиме Корпоративного налога ОАЭ.

FTA может проводить целевые аудиты, фокусируясь на конкретных отраслях или типах операций. Например, предприятия в сфере недвижимости, строительства или те, кто заявляет значительный входящий налог по освобожденным от налогообложения поставкам, могут подвергаться повышенному вниманию. Понимание вашего профиля риска помогает более эффективно подготовиться к аудиту FTA.

Дополнительные аспекты для сложных бизнес-структур

Для транснациональных предприятий или компаний в специализированных секторах подготовка FAF включает дополнительные уровни сложности, требующие тщательного внимания для обеспечения соблюдения налогового законодательства и аудиторских требований FTA.

Квалифицированные лица свободной зоны (QFZP) подлежат обложению Корпоративным налогом по ставке ноль процентов на квалифицируемый доход, однако эта привилегия зависит от поддержания достаточного присутствия (substance) и наличия аудированной финансовой отчетности. Для этих организаций FAF должен четко разграничивать Квалифицируемый и Неквалифицируемый доход. Аудиторы будут искать подробный Файл продукта (Product File), который обосновывает применение нулевой ставки для конкретных поставок.

Организации в секторе недвижимости должны хранить записи в течение пятнадцати лет, так как налоговые корректировки могут происходить спустя долгое время после первоначальной продажи или строительства. FAF для таких организаций должен включать конкретные номера разрешений и данные свидетельств о праве собственности на землю для обоснования налогового режима НДС. Например, первая поставка жилых зданий облагается по нулевой ставке, и надлежащая документация необходима для защиты этой позиции в ходе аудита.

Компании с регистрацией в нескольких Эмиратах или использующие платформы электронной коммерции должны гарантировать, что их FAF способен детализировать продажи по Эмиратам. Это критически важно для распределения налоговых поступлений и для соблюдения правил поставок в электронной коммерции, которые требуют отчетности в зависимости от местонахождения клиента.

Для предприятий, входящих в состав налоговых групп, FAF должен четко разграничивать операции между участниками группы и внешними сторонами. Аудиторы FTA могут проверять, правильно ли учтены внутригрупповые поставки и правильно ли группа применила положения налогового законодательства, касающиеся сделок со связанными сторонами.

Ваш контрольный список для аудита FTA: основные шаги по подготовке к аудиту FTA

Чтобы подойти к налоговому аудиту FTA с уверенностью, предприятиям следует внедрить всеобъемлющий контрольный список, охватывающий все аспекты подготовки. Этот подробный чек-лист для аудита FTA гарантирует, что при поступлении уведомления от FTA ваш бизнес будет полностью соответствовать нормативным требованиям и готов к ответу.

Генерируйте ваш FAF (Файл налогового аудита) внутри компании в конце каждого налогового периода и проверяйте его на полноту и точность. Убедитесь, что все семь разделов заполнены правильно и что файл проходит базовые проверки валидации. Сверьте вашу декларацию по НДС с итоговыми суммами FAF, чтобы выявить любые расхождения до начала проверки FTA. Убедитесь, что каждую транзакцию в «Списке поставок клиентам» и «Списке закупок у поставщиков» можно отследить до первичного документа.

Убедитесь, что все TRN (налоговые регистрационные номера) поставщиков и клиентов записаны верно, а информация о местоположении указывает правильный Эмират для юридических лиц, базирующихся в ОАЭ. Подтвердите, что при конвертации валют используются курсы Центрального банка ОАЭ, применимые на момент каждой транзакции. Проверьте налоговые расчеты, чтобы убедиться, что к каждой операции применены правильные коды НДС в зависимости от характера поставки и статуса клиента.

Убедитесь, что ваша бухгалтерская система настроена с включением необходимых функций, таких как нумерация счетов, нумерация аудита главной книги (GL) и поддержка арабского языка. Ведите организованные цифровые и физические файлы всех налоговых счетов-фактур, кредит-нот, таможенных деклараций и подтверждающей документации. Внедрите последовательную нумерацию счетов-фактур и расследуйте любые пропуски в последовательности до начала аудита.

Для предприятий, занимающихся импортом и экспортом, организуйте всю таможенную документацию, авианакладные и записи об отгрузке для подтверждения обоснованности применения нулевой ставки. Проводите периодические внутренние аудиты для проверки точности налоговых записей и выявления потенциальных проблем до начала официального процесса аудита FTA. Рассмотрите возможность привлечения консультанта по корпоративному налогу или налогового советника для проведения предварительной проверки и предоставления рекомендаций по улучшению.

Заключение: Формирование культуры налогового комплаенса в ОАЭ

Прохождение проверки FTA — это процесс доказательства того, что финансовая отчетность вашего бизнеса достоверно отражает его экономическую реальность. FAF является основным инструментом этого доказательства. Успешная подготовка требует междисциплинарного подхода, сочетающего техническую настройку системы, строгие бухгалтерские сверки и стратегическую правовую осведомленность.

Рассматривая FAF не как бремя, а как диагностический инструмент для оценки «внутреннего здоровья», предприятия могут выявлять и исправлять неэффективность в своих бухгалтерских процессах задолго до прихода аудитора FTA. В условиях все более цифровизированной налоговой среды будут процветать те организации, которые принимают прозрачность FAF, используя её для укрепления доверия с налоговыми органами и поддержания безупречной репутации в области комплаенса.

Переход к международным стандартам, таким как SAF-T, и интеграция Корпоративного налога лишь усиливают необходимость наличия технически грамотного, сверенного и двуязычного аудиторского файла как главной защиты от финансовых и репутационных рисков несоблюдения требований. Когда начнется аудит, предприятия, инвестировавшие в надлежащие системы, ведущие тщательный налоговый учет и внедрившие регулярные внутренние проверки, смогут пройти официальный процесс аудита FTA с уверенностью и выйти из него полностью соответствующими налоговой системе ОАЭ.