Понимание нормативно-правовой базы ОАЭ в сфере ПОД и требований KYC

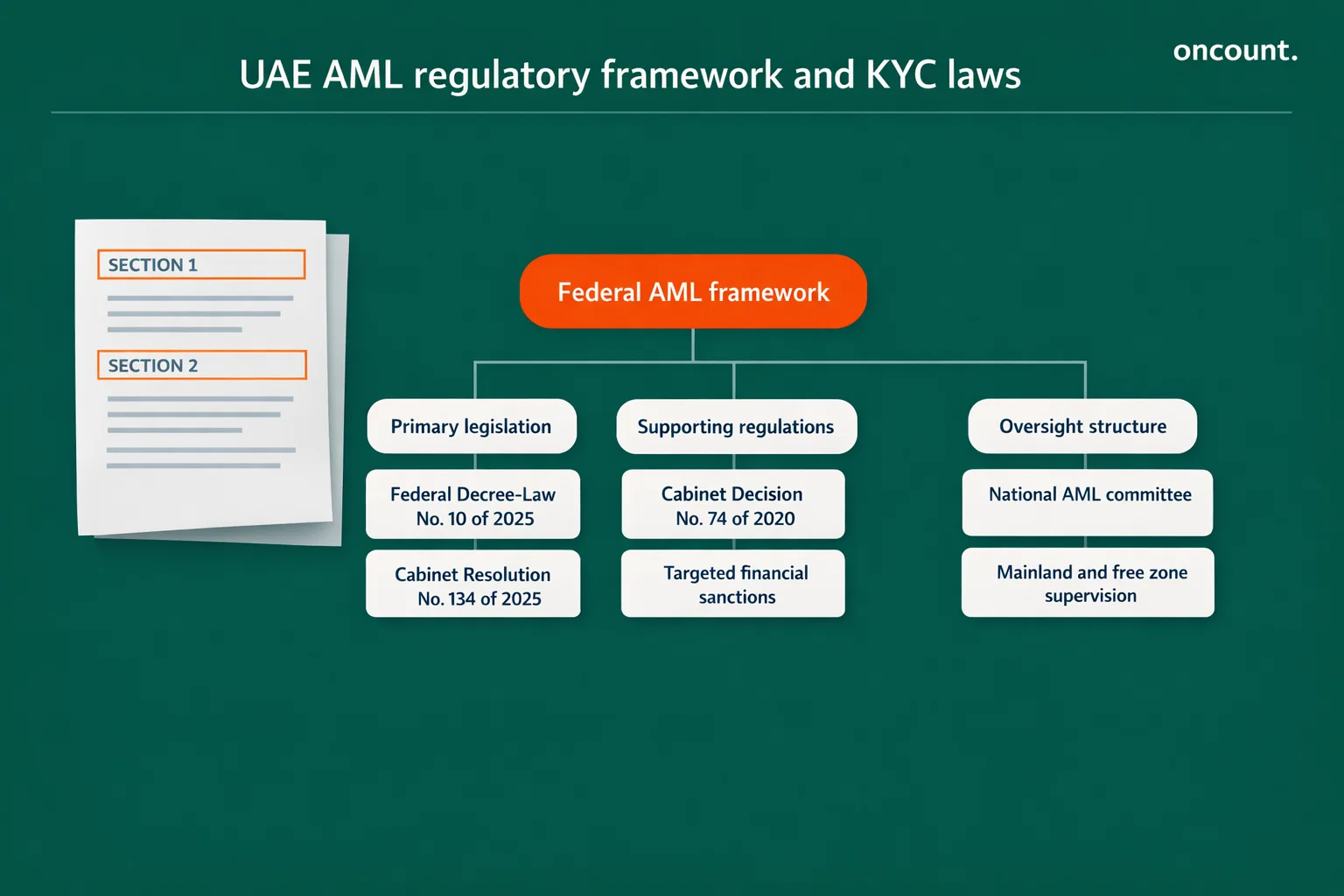

Текущая архитектура комплаенса опирается на несколько уровней федерального законодательства и исполнительных нормативных актов. Федеральный декрет-закон № 10 от 2025 года служит основным законом, регулирующим противодействие отмыванию денег (ПОД), борьбу с финансированием терроризма (ПФТ) и противодействие финансированию распространения оружия массового уничтожения (ФРОМУ). Данный закон действует в сочетании с Постановлением Кабинета министров № 134 от 2025 года, которое содержит подробные процедуры реализации, и Решением Кабинета министров № 74 от 2020 года, которое конкретно регулирует целевые финансовые санкции и соблюдение списков Организации Объединенных Наций.

Федеральный декрет-закон № 7 от 2024 года учредил важнейшие структуры управления, включая Национальный комитет по борьбе с отмыванием денег и Высший комитет по надзору за национальной стратегией. Эти органы координируют федеральные усилия во всех эмиратах и обеспечивают последовательное применение нормативных актов в ОАЭ. В ОАЭ используется двухуровневая модель надзора, которая разграничивает компании на материковой части (mainland) и компании, работающие в специализированных финансовых свободных зонах, гарантируя, что каждый бизнес находится под соответствующим регуляторным надзором.

Хронология ключевого федерального законодательства в сфере ПОД/ПФТ (AML/CFT):

| Правовой инструмент | Дата вступления в силу | Текущий статус | Ключевые последствия |

| Федеральный закон № 4 от 2002 года | 2002 | Утратил силу | Установил ранние определения финансовых преступлений |

| Федеральный декрет-закон № 20 от 2018 года | Октябрь 2018 | Отменен законом 10/2025 | Внедрил систему goAML и определения УНФПП (DNFBP) |

| Решение Кабинета министров № 74 от 2020 года | 2020 | Действует | Регулирует Целевые финансовые санкции |

| Федеральный декрет-закон № 7 от 2024 года | 2024 | Действует | Учредил Высший комитет по ПОД/ПФТ (AML/CFT) |

| Федеральный декрет-закон № 10 от 2025 года | Октябрь 2025 | Действует | Основной закон, регулирующий ПОД, ПФТ и ФРОМУ |

| Постановление Кабинета министров № 134 от 2025 года | Декабрь 2025 | Действует | Исполнительный регламент к Федеральному закону 2025 года |

Компании, ищущие профессиональную помощь в навигации по этим сложным требованиям в ОАЭ, могут воспользоваться экспертными услугами по созданию бизнеса и обеспечению соответствия (комплаенс), что поможет создать надежные структуры, отвечающие всем нормативным стандартам, и оптимизировать процесс их внедрения.

Определение вашего надзорного органа и классификации

Критически важным первым шагом в процессе KYC для бизнеса в ОАЭ является определение конкретного надзорного органа, который регулирует вашу деятельность. Центральный банк ОАЭ сохраняет первичную юрисдикцию над Лицензированными финансовыми учреждениями, включая коммерческие банки, обменные пункты, финансовые компании и страховых провайдеров. Для организаций, связанных с ценными бумагами, надзор за рынками, листинговыми компаниями и брокерскими фирмами осуществляет Управление по ценным бумагам и сырьевым товарам (SCA).

Министерство экономики выступает в качестве федерального надзорного органа для обширного сектора Установленных нефинансовых предприятий и профессий (УНФПП / DNFBP), обеспечивая соблюдение национальных стандартов в таких отраслях, как недвижимость, аудит, юридические услуги и услуги корпоративных провайдеров. Эти УНФПП представляют собой особенно широкую категорию, призванную предотвратить использование нефинансовых каналов для отмывания денег и финансирования терроризма.

В зонах финансовых фризон (свободных зон) независимые регуляторы действуют в соответствии со своими собственными сводами правил, обеспечивая при этом соблюдение общих федеральных законов и постановлений. Управление по финансовым услугам Дубая (DFSA) регулирует Дубайский международный финансовый центр (DIFC), а Управление по регулированию финансовых услуг (FSRA) осуществляет надзор за Глобальным рынком Абу-Даби (ADGM). Оба управления разработали сложные системы комплаенса, соответствующие лучшим международным практикам. Управление по регулированию виртуальных активов (VARA) представляет собой новое дополнение к регуляторному ландшафту, стандартизирующее соблюдение требований для быстро растущих секторов криптовалют и финансовых технологий (финтех).

Классификации подотчетных субъектов:

Требования по соблюдению норм классифицируются в зависимости от характера деловых операций:

- Финансовые учреждения включают банки, обменные пункты, страховые компании и операторов денежных переводов, имеющих лицензию на предоставление финансовых услуг.

- Установленные нефинансовые предприятия и профессии (УНФПП) охватывают брокеров и агентов по недвижимости при сопровождении ими сделок с собственностью; дилеров драгоценных металлов и камней при совершении ими денежных операций на сумму, равную или превышающую 55 000 дирхамов ОАЭ; независимых юристов и нотариусов при подготовке операций с использованием средств клиентов; а также Провайдеров услуг трастов и компаний при предложении таких услуг, как создание компаний или номинальный сервис.

- Провайдеры услуг виртуальных активов (VASP) обязаны соблюдать требования при обеспечении обмена, перевода или управления цифровыми активами.

Обязательная регистрация в системах goAML и ARS: первый шаг в процессе KYC

Фундаментальным требованием для каждого подотчетного лица в ОАЭ является регистрация на двух важнейших национальных платформах: портале goAML, оператором которого выступает Подразделение финансовой разведки (ПФР), и Системе автоматической отчетности по санкциям (ARS). Невыполнение этих регистрационных действий считается существенным нарушением федерального законодательства и может повлечь за собой значительные административные штрафы в размере от 50 000 до 1 миллиона дирхамов ОАЭ, а также потенциальный отзыв лицензии.

Система goAML, разработанная Управлением ООН по наркотикам и преступности, является основной интегрированной платформой, используемой ПФР для получения, анализа и распространения Отчетов о подозрительных операциях (STR) и Отчетов о подозрительной деятельности (SAR). Регистрация представляет собой двухэтапный технический процесс, требующий точности во избежание отказа со стороны регулятора.

Пошаговое руководство по регистрации в goAML

Первым этапом является регистрация для мониторинга санкций и соблюдения требований (SACM), которая открывает доступ к сети. Подотчетное лицо должно посетить официальный сайт ПФР и выбрать соответствующий тип регистрации, обычно обозначаемый как «Reporting Entity» (Подотчетное лицо). На этом этапе требуется предоставить единый PDF-документ размером не более 5 МБ, который должен включать торговую лицензию организации, письмо об авторизации назначенного Ответственного сотрудника по противодействию отмыванию денег (MLRO), а также копии паспорта, Emirates ID и визы резидента MLRO. После одобрения MLRO получает электронное письмо с одноразовым паролем и ссылкой для генерации Секретного ключа.

Второй этап включает настройку приложения Google Authenticator на мобильном устройстве с использованием Секретного ключа. Это приложение генерирует сменяемый шестизначный код доступа, который служит паролем для всех будущих входов на портал goAML. После настройки Authenticator пользователь переходит к окончательной регистрации организации на веб-сайте goAML, выбирая пункт «Register New Organisation» (Зарегистрировать новую организацию) и заполняя исчерпывающие данные о бизнесе и его структуре комплаенса. Результатом успешной регистрации является выдача уникального Идентификатора организации (Organisation ID), который необходимо надежно сохранить для подачи всей последующей регуляторной отчетности.

Регистрация в Системе автоматической отчетности (ARS) для соблюдения санкционного режима

Параллельно с goAML организации обязаны зарегистрироваться в Системе автоматической отчетности (ARS), оператором которой является Исполнительный офис по контролю и нераспространению. ARS гарантирует, что компании получают немедленные автоматические уведомления о добавлении или удалении имен из Местного списка террористов ОАЭ или Сводного списка ООН. Регистрация предполагает подписку на рассылку Исполнительного офиса через их официальный веб-сайт. Этот процесс является обязательным для всех финансовых учреждений и Установленных нефинансовых предприятий и профессий (УНПП) в соответствии с Постановлением Кабинета министров № 74 от 2020 года. Подписываясь, организация обеспечивает возможность проведения законодательно требуемого ежедневного скрининга своей клиентской базы по актуальным данным, тем самым предотвращая обработку финансовых операций в интересах подсанкционных лиц или групп.

Внедрение риск-ориентированного подхода: оценка рисков бизнеса и клиентов

Современная система комплаенса в ОАЭ основана на риск-ориентированном подходе, который требует от организаций отхода от формального соблюдения требований («для галочки») и перехода к динамической модели, где меры контроля пропорциональны выявленным рискам. Этот подход реализуется через два различных уровня оценки: Оценку рисков бизнеса и Оценку рисков клиента.

Оценка рисков бизнеса, часто называемая Оценкой рисков в масштабах предприятия (EWRA), является фундаментальной опорой, определяющей общий профиль риска организации. Она включает в себя систематическую оценку присущего риска, с которым сталкивается бизнес, до применения каких-либо мер контроля. Эта оценка должна быть задокументирована и пересматриваться ежегодно или при существенных изменениях в регулировании. Методология должна анализировать риски, связанные с продуктами и услугами организации, демографией клиентов, географической подверженностью (включая операции в юрисдикциях с высоким уровнем риска или подсанкционных юрисдикциях) и каналами предоставления услуг, такими как дистанционный онбординг (без личного присутствия).

Оценка должна учитывать выводы Национальной оценки рисков ОАЭ и соответствующих Секторальных оценок рисков, выпущенных Министерством экономики или другими надзорными органами. После выявления присущих рисков организация оценивает эффективность своих внутренних мер контроля для определения остаточного риска. Если остаточный риск превышает установленный аппетит к риску фирмы, высшее руководство должно санкционировать дополнительные меры по снижению рисков для обеспечения соответствия ожиданиям регулятора.

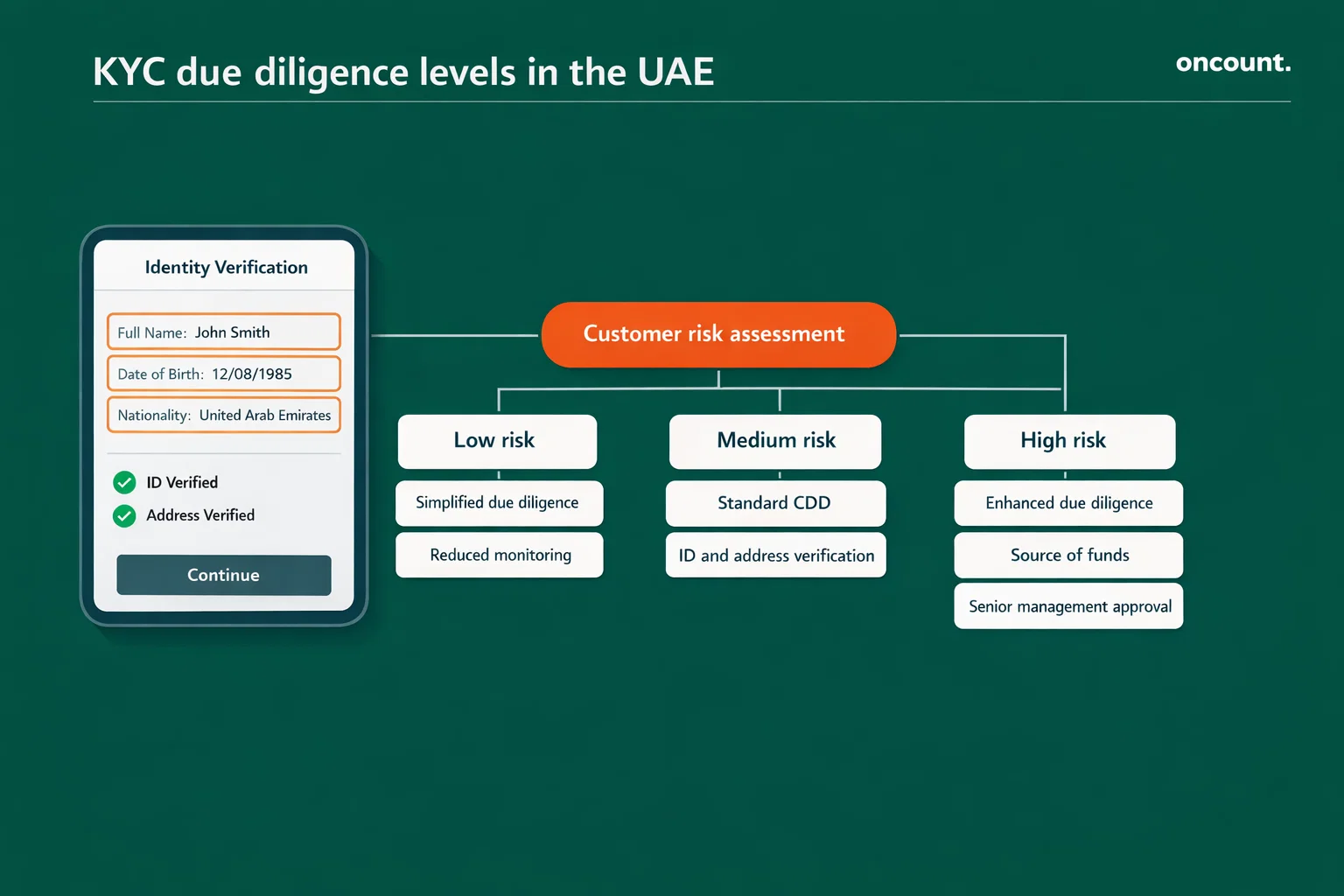

Оценка рисков клиентов и верификация KYC

В то время как Оценка рисков бизнеса оценивает фирму, Оценка рисков клиента изучает индивидуального или корпоративного клиента в момент установления отношений и на протяжении всего периода сотрудничества. Результатом процесса оценки является присвоение рейтинга риска, такого как «Низкий», «Средний» или «Высокий», который определяет уровень необходимой надлежащей проверки (due diligence).

Оценка учитывает множество факторов риска. Факторы, связанные с клиентом, включают проверку того, является ли клиент Политически значимым лицом (PEP), нерезидентом или юридическим лицом со сложной структурой собственности. Географические факторы включают проверку происхождения клиента из страны, входящей в «серый» или «черный» списки ФАТФ. Транзакционные факторы изучают, занимается ли клиент деятельностью, связанной с интенсивным оборотом наличных, или проводит необычно сложные, крупные транзакции, не имеющие очевидной экономической цели. Компании в ОАЭ обязаны вести матрицу скоринга для стандартизации этих рейтингов и обеспечения последовательности в своих комплаенс-операциях.

Система параметров риска:

| Категория риска | Примеры индикаторов высокого риска | Ожидаемые меры по снижению риска |

| Географический риск | Страны из черного списка ФАТФ, подсанкционные регионы | Усиленная надлежащая проверка (EDD), замораживание транзакций |

| Риск клиента | PEP, нерезиденты, состоятельные частные лица | Верификация источника благосостояния, одобрение руководства |

| Риск продукта/услуги | Виртуальные активы, элитная недвижимость, операции с наличными | Строгий мониторинг пороговых значений, блокчейн-аналитика |

| Канал предоставления | Онбординг без личного присутствия, сторонние посредники | Продвинутые проверки присутствия живого человека (liveness checks), биометрическая верификация |

Надлежащая проверка клиентов (CDD): соблюдение требований KYC и уровни верификации

Надлежащая проверка клиентов (CDD) представляет собой операционный процесс верификации личности клиентов и их бенефициарных владельцев. В ОАЭ интенсивность CDD масштабируется в соответствии с рейтингом риска, присвоенным в ходе Оценки рисков клиента. Специализированные юрисдикции, такие как Глобальный рынок Абу-Даби (ADGM), прямо определяют трехуровневую систему проверки, которая помогает компаниям верифицировать личности клиентов в соответствии с требованиями.

Стандартные процедуры KYC и верификация личности

Стандартная надлежащая проверка клиентов является базовым требованием для всех деловых отношений. Для физических лиц это предполагает получение и проверку оригиналов документов, выданных государственными органами, таких как паспорт или Emirates ID. Процесс верификации должен подтверждать подлинность этих документов и соответствие информации предъявившему их лицу. Кроме того, компании должны собирать подтверждение адреса проживания, такое как счета за коммунальные услуги, банковские выписки или иная официальная корреспонденция, датированная не позднее трех месяцев назад.

Для юридических лиц и образований организация должна расшифровать организационно-правовую форму, проверить учредительный договор и идентифицировать всех значимых лиц в высшем руководстве. Это включает понимание характера бизнеса или рода занятий клиента, проверку адреса зарегистрированного офиса, а также подтверждение цели и предполагаемого характера деловых отношений. Эти шаги являются частью обязательств по комплаенсу и гарантируют, что на обслуживание принимаются только легитимные клиенты.

Упрощенная надлежащая проверка (SDD) допустима только для клиентов, оцененных как имеющие низкий уровень риска. В рамках этого подхода организации могут применять сокращенные меры верификации, такие как проверка личности после установления отношений или проведение менее частого мониторинга транзакций. Однако Упрощенная проверка ни при каких обстоятельствах не допускается при наличии подозрений в отмывании денег или если клиент происходит из юрисдикции с высоким уровнем риска. Нормативные акты ОАЭ требуют от компаний документировать обоснование применения упрощенных мер и получать соответствующее одобрение руководства.

Усиленная надлежащая проверка (EDD) для клиентов с высоким уровнем риска и политически значимых лиц

Усиленная надлежащая проверка (EDD) является обязательной для любого клиента с рейтингом высокого риска, включая всех Политически значимых лиц (PEP), членов их семей и близких соратников. EDD требует от организации принятия дополнительных мер для управления повышенным риском. Эти меры включают получение одобрения высшего руководства перед установлением отношений, выявление и верификацию Источника благосостояния (Source of Wealth) и Источника происхождения средств (Source of Funds) посредством исчерпывающей документации, такой как банковские выписки, налоговые декларации, записи о владении бизнесом или документы о наследстве, а также проведение постоянного, усиленного мониторинга деловых отношений.

В отношении Политически значимых лиц текущий мониторинг должен быть непрерывным для выявления любых изменений в профиле риска или транзакционном поведении. Усиленный контроль распространяется на понимание происхождения активов и накопления богатства с течением времени, особенно в случаях, когда известные источники дохода физического лица не соответствуют его транзакционным паттернам. Такой уровень проверки помогает бороться с отмыванием денег и терроризмом, гарантируя, что злоумышленники не смогут использовать финансовую систему через сложные структуры собственности или непрозрачные транзакции.

Конечное бенефициарное владение: требования к прозрачности для бизнеса в ОАЭ

Идентификация конечных бенефициарных владельцев (UBO) занимает центральное место в предотвращении использования корпоративных структур для сокрытия незаконных средств. Постановление Кабинета министров № 109 от 2023 года «О регулировании процедур, касающихся реальных бенефициаров» обеспечивает всеобъемлющую правовую базу для всех компаний, зарегистрированных на материковой части (mainland) и в коммерческих свободных зонах. Данное постановление предписывает отслеживать владение через каждый уровень корпоративной цепочки до тех пор, пока не будут установлены физические лица, которые в конечном итоге владеют или контролируют организацию.

UBO определяется как любое физическое лицо, которое прямо или косвенно владеет или контролирует двадцать пять процентов и более капитала или прав голоса компании, или которое имеет право назначать или увольнять большинство членов совета директоров. Если ни одно лицо не соответствует этим критериям, UBO признается лицо, осуществляющее конечный контроль иными способами. Если после принятия всех разумных мер физическое лицо не установлено, в качестве UBO назначается физическое лицо, занимающее должность старшего управляющего (senior manager).

Ведение реестров и требования к подаче данных

Организации обязаны вести три отдельных реестра: Реестр бенефициарных владельцев, Реестр партнеров или акционеров и Реестр номинальных директоров. Эти реестры должны быть поданы регистратору или лицензирующему органу в течение шестидесяти дней с момента регистрации компании или вступления закона в силу. Кроме того, о любых изменениях в информации о UBO необходимо сообщать в компетентный орган в течение пятнадцати дней с момента возникновения таких изменений. Регистраторы, такие как Департамент экономики и туризма Дубая (DET), DMCC и JAFZA, используют для подачи этих сведений интегрированные порталы электронных услуг.

Реестры должны содержать исчерпывающую информацию, включая полное имя, гражданство, дату рождения, адрес проживания и номер Emirates ID или паспорта каждого бенефициарного владельца. В случае корпоративных акционеров реестр должен прослеживать структуру владения через все промежуточные организации до установления физических лиц. Неспособность вести точные реестры UBO или обновлять их в установленные сроки представляет собой серьезное нарушение, которое может повлечь за собой штрафы и потенциальную приостановку действия лицензии.

Ответственный сотрудник по противодействию отмыванию денег: квалификация и обязанности

Назначение Ответственного сотрудника по противодействию отмыванию денег (Money Laundering Reporting Officer — MLRO) или Сотрудника по соблюдению норм ПОД (AML Compliance Officer) является обязательным требованием для всех подотчетных лиц в ОАЭ. Это лицо несет персональную ответственность за соблюдение организацией законов о противодействии отмыванию денег и выступает в качестве основного контактного лица для Подразделения финансовой разведки и надзорных органов.

MLRO должен быть физическим лицом, обладающим достаточным стажем, полномочиями и независимостью для выполнения своих обязанностей без неправомерного влияния. Для банков и финансовых учреждений Центральный банк ОАЭ устанавливает конкретные требования к опыту: минимум три года для лицензий категории А и до восьми лет (или пяти лет при наличии профессиональной сертификации) для категорий B и C. Такие сертификации, как «Сертифицированный специалист по противодействию отмыванию денег» (CAMS) и дипломы Международной комплаенс-ассоциации (ICA), считаются высоко ценимыми показателями экспертности, помогающими бизнесу эффективно внедрять процедуры KYC.

Юридическая ответственность и обязательная отчетность

Юридическая ответственность MLRO значительна. Согласно федеральному закону 2025 года, если MLRO сознательно не сообщает о подозрительной транзакции или пренебрегает внедрением адекватных систем ПОД, ему могут грозить персональные уголовные обвинения, включая тюремное заключение и крупные штрафы. Эта роль требует высокой степени профессионального суждения и добросовестности при выявлении транзакций, которые могут быть связаны с любым тяжким преступлением или проступком.

MLRO несет ответственность за подачу различных отчетов через портал goAML, включая Отчеты о подозрительных операциях (STR), Отчеты о подозрительной деятельности (SAR) и специализированные отчеты, такие как Отчет о замораживании средств (Funds Freeze Report) и Отчет о частичном совпадении имен (Partial Name Match Report). Кроме того, MLRO должен готовить ежегодный или полугодовой Отчет MLRO для высшего руководства. Этот отчет должен консолидировать профиль риска ПОД фирмы, детали проведенных тренингов, статистику поданных сообщений о подозрительной деятельности и результаты внутреннего мониторинга соответствия. В Глобальном рынке Абу-Даби (ADGM) и Дубайском международном финансовом центре (DIFC) эти отчеты имеют решающее значение для регуляторных проверок и часто запрашиваются в ходе тематических инспекций.

Целевые финансовые санкции и противодействие финансированию распространения оружия

Приверженность ОАЭ международной безопасности закреплена в Постановлении Кабинета министров № 74 от 2020 года, которое регулирует Целевые финансовые санкции, связанные с терроризмом, и Противодействие финансированию распространения оружия массового уничтожения. Финансирование распространения (Proliferation financing) прямо признается преступлением в сфере отмывания денег согласно Федеральному декрету-закону № 10 от 2025 года, что соответствует стандартам ФАТФ.

Подотчетные лица обязаны непрерывно проверять свои базы данных клиентов и поставщиков по Сводному списку ООН и Местному списку террористов ОАЭ. Этот скрининг является обязательным перед принятием клиента на обслуживание и ежедневно после этого для регулирования рисков финансовых преступлений. При обнаружении совпадения организация должна немедленно заморозить все средства и активы указанного лица или организации без предварительного уведомления.

Действия по замораживанию должны быть завершены в течение двадцати четырех часов с момента включения в список, а организация должна уведомить надзорный орган в течение пяти рабочих дней. Отчетность подается через «Отчет о замораживании средств» на портале goAML. Законодательство запрещает разглашение информации («tipping off»), что означает, что организация не должна информировать клиента о том, что его активы заморожены или что он находится под следствием, так как это является уголовным преступлением. Это гарантирует, что регулирующие органы могут проводить надлежащие расследования, не предупреждая потенциальных подозреваемых.

Контроль финансирования распространения для торговых предприятий

Для организаций, занимающихся торговлей и логистикой, Исполнительный офис по контролю и нераспространению управляет разрешениями на товары стратегического и двойного назначения. Комплаенс включает классификацию товаров в соответствии с национальными контрольными списками и обеспечение того, чтобы финансовые операции не способствовали передаче предметов запрещенным конечным пользователям в таких юрисдикциях, как Северная Корея или Иран. Механизмы ПОД должны быть интегрированы с экспортным контролем для выявления таких тревожных сигналов («красных флагов»), как сложные маршруты перегрузки или конечное использование, которое кажется несовместимым с заявленной деятельностью клиента.

Специализированные требования свободных зон: комплаенс KYC в DIFC и ADGM

Хотя федеральный закон обеспечивает базовую основу, финансовые свободные зоны Дубайского международного финансового центра (DIFC) и Глобального рынка Абу-Даби (ADGM) имеют дополнительные специфические требования и сроки, которые бизнес должен соблюдать для сохранения лицензий и соответствия местным нормам.

Требования Дубайского международного финансового центра (DIFC)

Установленные нефинансовые предприятия и профессии (УНПП/DNFBPs), работающие в DIFC, должны зарегистрироваться в Управлении финансовых услуг Дубая (DFSA), используя форму DNF1, и оплачивать ежегодный регистрационный взнос, который обычно составляет 3000 долларов США для юридических фирм, бухгалтерских фирм и провайдеров корпоративных услуг. Важнейшим обязательством является подача Ежегодной декларации по ПОД (Annual AML Return) до 30 сентября каждого года. Эта декларация охватывает период с 1 августа предыдущего года по 31 июля и предоставляет DFSA всеобъемлющий обзор мер контроля ПОД фирмы, профилей риска клиентов и географической экспозиции. Несвоевременная подача влечет за собой уведомление о фиксированном штрафе согласно Статье 91 Регуляторного закона.

Требования Глобального рынка Абу-Даби (ADGM)

Управление по регулированию финансовых услуг (FSRA) ADGM требует от организаций вести Запись о бенефициарных владельцах и ежегодно подавать Заявление о подтверждении сведений (Confirmation Statement) через онлайн-систему реестра ADGM. ADGM устанавливает строгий порог в двадцать пять процентов для идентификации UBO и требует, чтобы организации присваивали числовой или описательный рейтинг риска каждому клиенту. Кроме того, организации в ADGM должны ежегодно продлевать свои обязательства по защите данных и коммерческие лицензии, загружая действующие договоры аренды офиса и оплачивая необходимые сборы.

Ключевые сроки подачи отчетности и порталы:

| Требование | Юрисдикция | Срок выполнения | Портал для подачи |

| Ежегодная декларация по ПОД | DIFC (DFSA) | 30 сентября | DFSA ePortal |

| Заявление о подтверждении сведений | ADGM (FSRA) | Ежегодно (в течение 28 дней с даты годовщины) | ADGM Online Registry |

| Обновление изменений UBO | Федеральная / Все | В течение 15 дней после изменения | Местный регистратор |

| Регистрация в goAML | Федеральная / Все | Немедленно после получения лицензии | goAML (FIU) |

| Санкционный скрининг | Федеральная / Все | Ежедневно | EOCN / Внутреннее ПО |

Обучение, ведение документации и внутренний контроль для обеспечения соответствия бизнеса требованиям

Надежная программа ПОД (противодействие отмыванию денег) — это не просто бумажная политика, а активная операционная культура, гарантирующая, что бизнес может эффективно бороться с отмыванием денег и терроризмом. Регуляторные органы подчеркивают, что обучение должно быть периодическим и специфичным для каждой роли. Новые сотрудники должны пройти обучение по борьбе с отмыванием денег и финансированием терроризма в течение тридцати дней после приема на работу, и им запрещено обслуживать клиентов самостоятельно до завершения этого вводного курса. Учебные материалы должны регулярно обновляться для отражения изменений в законах, таких как переход к Декрету-закону 2025 года.

Ведение документации (Record keeping) столь же критично для финансовых учреждений и УНПП (Установленных нефинансовых предприятий и профессий) ОАЭ. Все идентификационные данные, записи о транзакциях, оценки рисков и заметки о внутренних расследованиях должны храниться минимум пять лет, или шесть лет в Дубайском международном финансовом центре (DIFC). Эти записи должны быть легко доступны для инспекторов во время проверок и организованы так, чтобы способствовать эффективному поиску.

Организациям рекомендуется проводить регулярные независимые аудиты или проверки их функции соблюдения требований ПОД и БФТ для подтверждения эффективности мер контроля. Эти аудиты должны оценивать, последовательно ли соблюдается процесс KYC, точны и актуальны ли оценки рисков, и обладает ли Ответственный сотрудник по ПОД (MLRO) достаточными ресурсами и полномочиями для выполнения своих обязанностей. Результаты аудита должны докладываться высшему руководству и совету директоров с разработкой планов действий для устранения выявленных недостатков.

Правоприменение и цена несоблюдения требований в ОАЭ

Объединенные Арабские Эмираты заняли жесткую позицию в области правоприменения: надзорные органы все чаще используют финансовые санкции и публичные порицания для сдерживания нарушений. Масштаб штрафов разработан так, чтобы гарантировать, что соблюдение требований обходится дешевле, чем нарушение, тем самым стимулируя бизнес, работающий в ОАЭ, поддерживать строгие стандарты.

Согласно Федеральному декрету-закону № 10 от 2025 года, корпорации, признанные виновными в отмывании денег, могут столкнуться со штрафами до 100 миллионов дирхамов. За административные упущения Центральный банк ОАЭ и Министерство экономики недавно наложили штрафы в размере от 3 до 5,9 миллионов дирхамов на финансовые учреждения за существенные нарушения в соблюдении санкций и мониторинге клиентов. Для Установленных нефинансовых предприятий и профессий единый перечень нарушений согласно Постановлению Кабинета министров № 16 от 2021 года предусматривает штрафы от 50 000 до 1 миллиона дирхамов за такие правонарушения, как неназначение MLRO, отсутствие регистрации в системе goAML или неадекватные процедуры надлежащей проверки клиентов.

Помимо финансовых штрафов, организации, не соблюдающие требования, сталкиваются с экзистенциальными рисками. Регуляторные органы имеют право приостанавливать или отзывать коммерческие лицензии, отстранять высшее руководство и налагать ограничения на операции бизнеса. В 2024 году Министерство экономики отозвало лицензии у нескольких дилеров золота и драгоценных металлов за постоянные нарушения законодательных требований. Кроме того, несоблюдение требований может привести к прекращению банковских отношений, поскольку банки ОАЭ и международные финансовые институты все чаще снижают риски (проводят де-рискинг) и отказываются обслуживать организации со слабыми системами ПОД. Это может фактически лишить бизнес возможности работать, так как доступ к банковским услугам необходим для ведения законной предпринимательской деятельности.

Стратегический обзор: Будущее регулирования KYC и соблюдения норм ПОД в ОАЭ

Регуляторная среда ОАЭ продолжит развиваться и ужесточаться по мере подготовки государства к пятому раунду взаимной оценки Группой разработки финансовых мер борьбы с отмыванием денег (ФАТФ) в 2026 году. Национальная стратегия по ПОД и БФТ на 2024–2027 годы ставит приоритетом борьбу с киберпреступностью, эксплуатацией цифровых активов и отмыванием денег через торговлю. Бизнес в ОАЭ должен оставаться гибким, переходя от статических политик к внедрению технологических решений для комплаенса, таких как блокчейн-аналитика для поставщиков услуг виртуальных активов и программное обеспечение для автоматического скрининга имен для всех подотчетных лиц.

Интеграция вопросов финансирования распространения оружия (Proliferation Financing) в основной закон о ПОД знаменует сдвиг в сторону более широкой ответственности частного сектора за геополитическую безопасность. Это расширение отражает признание ОАЭ того факта, что финансовые преступления выходят за рамки традиционного отмывания денег и финансирования терроризма, охватывая финансирование распространения оружия и другие угрозы международной безопасности. Бизнесу необходимо следовать этим развивающимся стандартам и соответствующим образом адаптировать свои системы комплаенса.

Инвестиции в цифровые платформы KYC и автоматизированные системы мониторинга становятся все более необходимыми. Эти технологии могут упростить процессы верификации KYC, снизить количество человеческих ошибок и предоставлять оповещения о подозрительной активности в режиме реального времени. Продвинутая аналитика и искусственный интеллект могут помочь бизнесу эффективнее верифицировать личности клиентов, поддерживая при этом надежные меры контроля, соответствующие ожиданиям регуляторов. Такие системы также облегчают ежедневный санкционный скрининг, требуемый согласно обязательствам по соблюдению норм в ОАЭ, гарантируя, что бизнес сохраняет бдительность в отношении возникающих угроз.

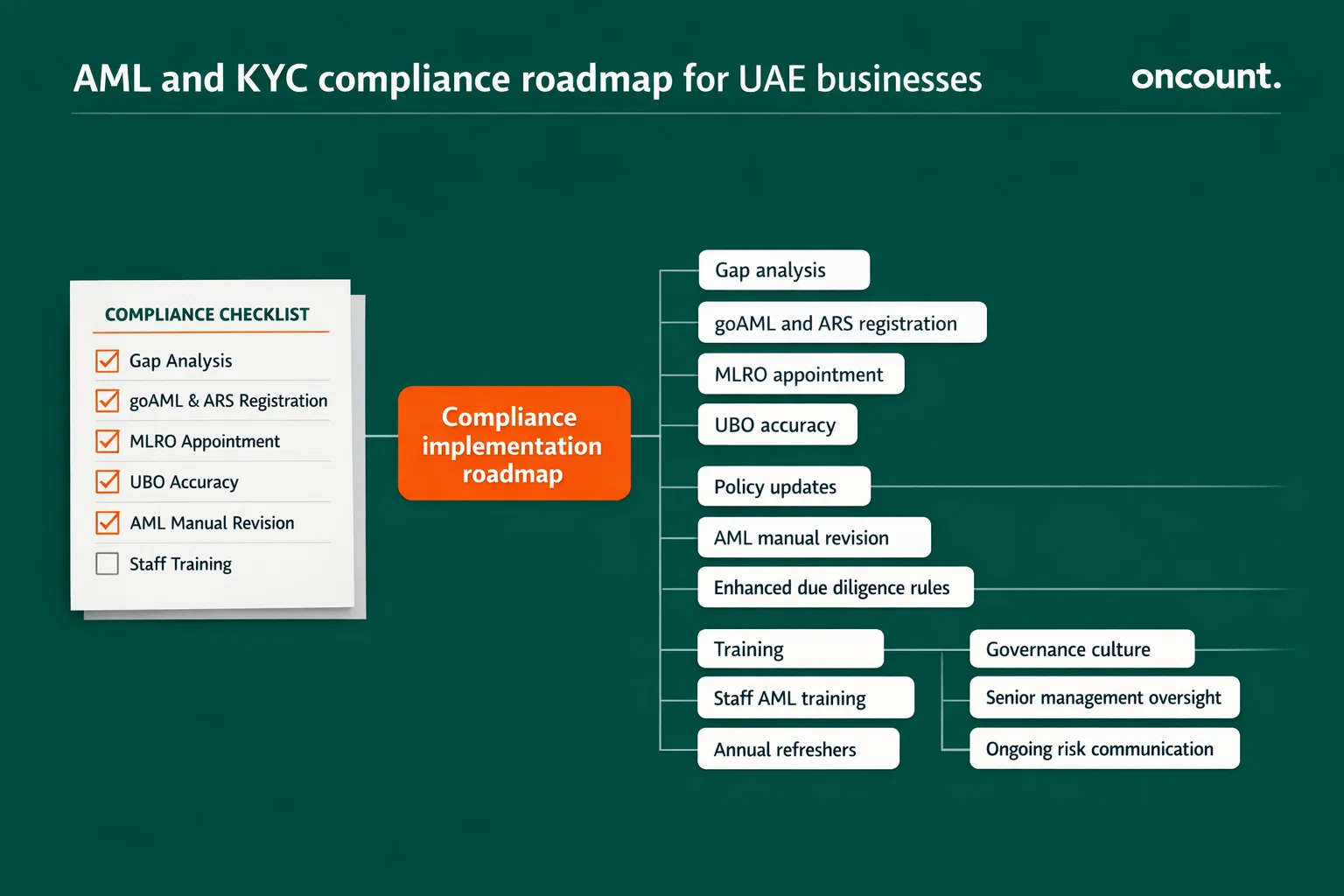

Практическая дорожная карта для бизнеса в ОАЭ по достижению полного соответствия требованиям

Компаниям следует начать с проведения всестороннего анализа пробелов (gap-анализа) для оценки текущего состояния соблюдения требований в сравнении с новыми нормативами. Эта оценка должна быть сосредоточена на следующих элементах:

- Статус регистрации в системе goAML и Системе автоматической отчетности (ARS).

- Назначение, квалификация и полномочия по принятию решений Ответственного сотрудника по ПОД (MLRO).

- Точность и своевременность ведения реестров Конечных бенефициарных владельцев (UBO).

- Приведение общекорпоративных оценок рисков в соответствие с обновленной регуляторной средой.

Следующим приоритетом является обеспечение того, чтобы все внутренние политики и процедуры отражали Федеральный декрет-закон № 10 от 2025 года и Постановление Кабинета министров № 134 от 2025 года. Этот этап включает пересмотр внутреннего руководства по ПОД, обновление документации по онбордингу клиентов для фиксации обязательных данных, внедрение мер усиленной надлежащей проверки для клиентов с высоким уровнем риска, а также формализацию протоколов эскалации и отчетности о подозрительных операциях. Исчерпывающая документация остается необходимой, поскольку надзорные органы опираются на эти материалы для оценки эффективности внедренных мер контроля в ходе проверок.

Обучение представляет собой еще одну важнейшую опору дорожной карты комплаенса. Сотрудники, взаимодействующие с клиентами или обрабатывающие финансовые транзакции, должны полностью понимать обязательства, возникающие в соответствии с законодательством ОАЭ о ПОД и ФТ. Программы обучения должны охватывать выявление «красных флагов» (индикаторов риска), требования к верификации личности клиентов, процедуры отчетности о подозрительной деятельности и юридические последствия несоблюдения требований. Повторные тренинги должны проводиться не реже одного раза в год, а также после любых существенных изменений в нормативно-правовом регулировании.

Наконец, организации должны развивать культуру, ориентированную на соблюдение требований (комплаенс-культуру), которая выходит за рамки технического следования законодательным нормам. Приверженность высшего руководства необходима для обеспечения добросовестности и прозрачности, что должно подкрепляться адекватным ресурсным обеспечением функции комплаенса и последовательной поддержкой MLRO. Постоянная внутренняя коммуникация касательно рисков ПОД/ФТ, результатов выявления нарушений и уроков, извлеченных из недостатков комплаенса, поддерживает институциональную устойчивость и позиционирует бизнес в ОАЭ для устойчивой работы в рамках все более регулируемой международной системы.