НДС в ОАЭ: Нормативно-правовая база и налоговый орган

Налог на добавленную стоимость является косвенным потребительским налогом, применяемым поэтапно на протяжении всей цепочки поставок. В отличие от прямых налогов, эта система функционирует через цепь налоговых кредитов, где предприятия взимают налог от имени правительства ОАЭ, начисляя его на свои продажи (исходящий налог) и уплачивая его при покупках (входящий налог). Чистая разница между этими суммами определяет ваше налоговое обязательство или сумму к возмещению.

Роль Федерального налогового управления (FTA)

FTA выступает в качестве государственного органа, ответственного за управление, сбор и принудительное взыскание федеральных налогов на всей территории ОАЭ. Учрежденное в соответствии с Федеральным законом-декретом № 13 от 2016 года, FTA осуществляет всесторонний надзор за соблюдением законодательства об НДС посредством нескольких основных функций:

- Разработка законодательства: Подготовка и внедрение федеральных налоговых нормативных актов, которые обеспечивают четкие рамки для сбора и соблюдения требований.

- Управление налогоплательщиками: Ведение национальной базы данных налогоплательщиков и содействие регистрации бизнеса через портал FTA.

- Оценка и сбор: Оценка налоговых обязательств и внедрение надежных механизмов сбора.

- Аудит и расследование: Проведение систематических проверок для обеспечения соблюдения нормативных актов по НДС и предотвращения уклонения от уплаты налогов.

- Разрешение споров: Предоставление официальных механизмов для возражений и апелляций.

Недавние изменения в нормативно-правовой базе значительно усовершенствовали систему НДС. В январе 2023 года ОАЭ внесли поправки в 24 статьи Закона о налоге на добавленную стоимость, вводя усовершенствования в области соблюдения требований по регистрации, подаче отчетности и ведению учета.

Совсем недавно Федеральный закон-декрет № 16 от 2024 года установил дорожную карту для обязательного внедрения электронного выставления счетов к 2026 году, что представляет собой самое существенное изменение в администрировании НДС с момента введения налога.

Текущие ставки НДС и классификация поставок

Понимание того, как НДС применяется к вашим товарам и услугам, определяет как ваши обязательства по регистрации, так и вашу способность возмещать входящий НДС. В ОАЭ применяются три различных налоговых режима:

Стандартная ставка (5%)

Стандартная ставка НДС применяется к подавляющему большинству налогооблагаемых поставок на территории ОАЭ, включая бытовую электронику, модную одежду, ресторанные услуги, развлечения, профессиональные услуги и большинство коммерческих операций.

Поставки по нулевой ставке (0%)

Поставки по нулевой ставке предоставляют значительные стратегические преимущества. Хотя формально они облагаются НДС по ставке 0%, предприятия, осуществляющие поставки по нулевой ставке, сохраняют право на возмещение входящего налога на добавленную стоимость по соответствующим закупкам. Руководства FTA определяют конкретные категории, имеющие право на применение нулевой ставки:

- Экспорт товаров и услуг за пределы государств-членов Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), применяющих НДС.

- Международные транспортные услуги для пассажиров и грузов, включая сопутствующие поставки, такие как поддоны и оборудование для обеспечения безопасности.

- Первая поставка или аренда жилых зданий, предназначенных для проживания людей.

- Инвестиционные драгоценные металлы (золото, серебро и платина с чистотой 99% и выше).

- Определенные образовательные услуги, предоставляемые аккредитованными учреждениями.

- Профилактические и базовые медицинские услуги, соответствующие критериям FTA.

- Поставки сырой нефти и природного газа в рамках сектора.

Освобожденные поставки

Освобожденные поставки коренным образом отличаются от поставок по нулевой ставке. Хотя налог на добавленную стоимость не начисляется на освобожденные поставки, предприятия не могут возмещать входящий НДС, связанный с этими операциями. К распространенным освобожденным поставкам относятся:

- Финансовые услуги без явной комиссии (предоставление займов или кредитов, по которым не взимается комиссия).

- Договоры страхования жизни и перестрахования.

- Сделки с жилой недвижимостью после первой поставки.

- Сделки с незастроенной землей (неосвоенная земля без завершенных строений).

- Местные услуги пассажирского транспорта, включая автобусы, трамваи и такси.

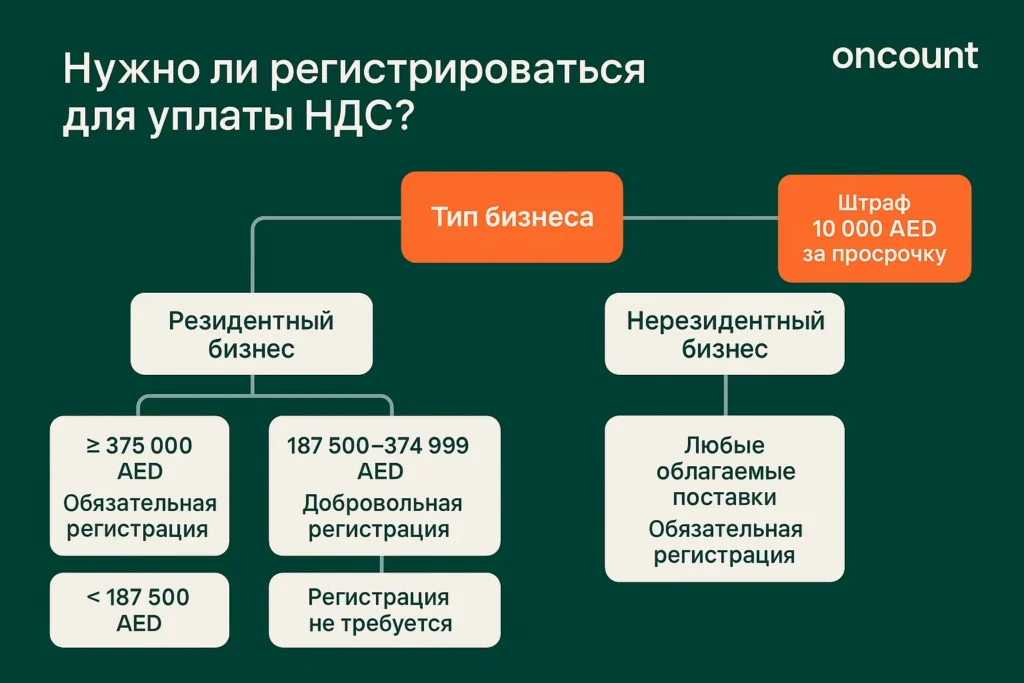

Пороги регистрации для уплаты НДС: Когда ваш бизнес должен зарегистрироваться?

Требования к регистрации зависят от вашего годового оборота, структуры бизнеса и географического присутствия. FTA устанавливает четкие пороги, которые влекут за собой обязательную или добровольную регистрацию.

Порог обязательной регистрации

Предприятия, осуществляющие деятельность в ОАЭ, должны зарегистрироваться для уплаты НДС, когда налогооблагаемые поставки и импорт превышают 375 000 дирхамов ОАЭ в год. Этот порог обязательной регистрации применяется в двух конкретных случаях:

- Ретроспективная оценка: Когда ваши налогооблагаемые поставки за последние 12 месяцев превысили 375 000 дирхамов ОАЭ.

- Проспективная оценка: Когда вы обоснованно ожидаете, что ваши налогооблагаемые поставки превысят 375 000 дирхамов ОАЭ в течение следующих 30 дней.

Для резидентных предприятий порог регистрации составляет 375 000 дирхамов ОАЭ годовых налогооблагаемых поставок. Нерезидентные предприятия, осуществляющие налогооблагаемые поставки в ОАЭ, должны зарегистрироваться независимо от стоимости поставок, при условии, что никакое другое лицо не обязано учитывать НДС по этим операциям.

Критическое требование к соблюдению: Невыполнение регистрации для уплаты НДС в течение 30 дней после превышения порога обязательной регистрации влечет за собой административный штраф в размере 10 000 дирхамов ОАЭ. Этот штраф применяется немедленно при несвоевременной регистрации, независимо от любых последующих обязательств по НДС.

Порог добровольной регистрации

Предприятия с более низким оборотом могут выбрать добровольную регистрацию для уплаты НДС, когда их годовые налогооблагаемые поставки и импорт превышают 187 500 дирхамов ОАЭ — ровно 50% от обязательного порога. Порог добровольной регистрации выполняет две стратегические функции:

- Стандартная добровольная регистрация: Доступна, когда ваши налогооблагаемые поставки за последние 12 месяцев превысили или ожидается, что превысят в течение следующих 30 дней, 187 500 дирхамов ОАЭ.

- Добровольная регистрация на основе расходов: Особенно актуально для новых компаний, это положение позволяет зарегистрироваться, когда налогооблагаемые расходы превышают 187 500 дирхамов ОАЭ, даже если бизнес не получил никакого дохода. Стартапы со значительными капитальными затратами могут добровольно зарегистрироваться для уплаты НДС, чтобы возместить входящий НДС, уплаченный при покупках, улучшая денежный поток на этапе становления.

Стратегические соображения для добровольной регистрации

Владельцы бизнеса часто задаются вопросом, служит ли добровольная регистрация их коммерческим интересам, когда оборот находится в диапазоне от 187 500 до 375 000 дирхамов ОАЭ. Учитывайте следующие факторы:

Преимущества добровольной регистрации:

- Немедленное возмещение входящего налога на добавленную стоимость по расходам на ведение бизнеса, что напрямую улучшает оборотный капитал.

- Повышение доверия при работе с клиентами, зарегистрированными в качестве плательщиков НДС, которые предпочитают поставщиков, способных предоставить зачет по входящему налогу.

- Улучшение конкурентных позиций при участии в государственных тендерах и контрактах с крупными корпорациями.

- Заблаговременное создание инфраструктуры для соблюдения требований по НДС до наступления обязательной регистрации.

Потенциальные недостатки:

- Административная нагрузка, связанная с регулярной подачей деклараций по НДС и ведением всеобъемлющего учета.

- Необходимость начислять НДС на налогооблагаемые поставки, что может повлиять на ценовую чувствительность на потребительских рынках.

- Требование продолжать выполнять обязательства по НДС, даже если оборот впоследствии упадет ниже пороговых значений.

Требования к регистрации для нерезидентных предприятий

Нерезидентные предприятия сталкиваются с особыми обязательствами по регистрации. Согласно законодательству ОАЭ об НДС, нерезидентное предприятие, осуществляющее налогооблагаемые поставки в ОАЭ, должно зарегистрироваться независимо от величины оборота, когда:

- Поставки осуществляются в пределах территориальной сферы действия НДС ОАЭ.

- Отсутствует налоговый представитель или агент в ОАЭ, обязанный отчитываться по НДС.

- Поставки были бы налогооблагаемыми, если бы их осуществляло предприятие, учрежденное в ОАЭ.

На практике нерезидентные предприятия часто назначают налоговых представителей для управления соблюдением требований по НДС. FTA требует предоставления официальной документации, устанавливающей представительские отношения, и обе стороны несут солидарную ответственность по обязательствам, связанным с НДС.

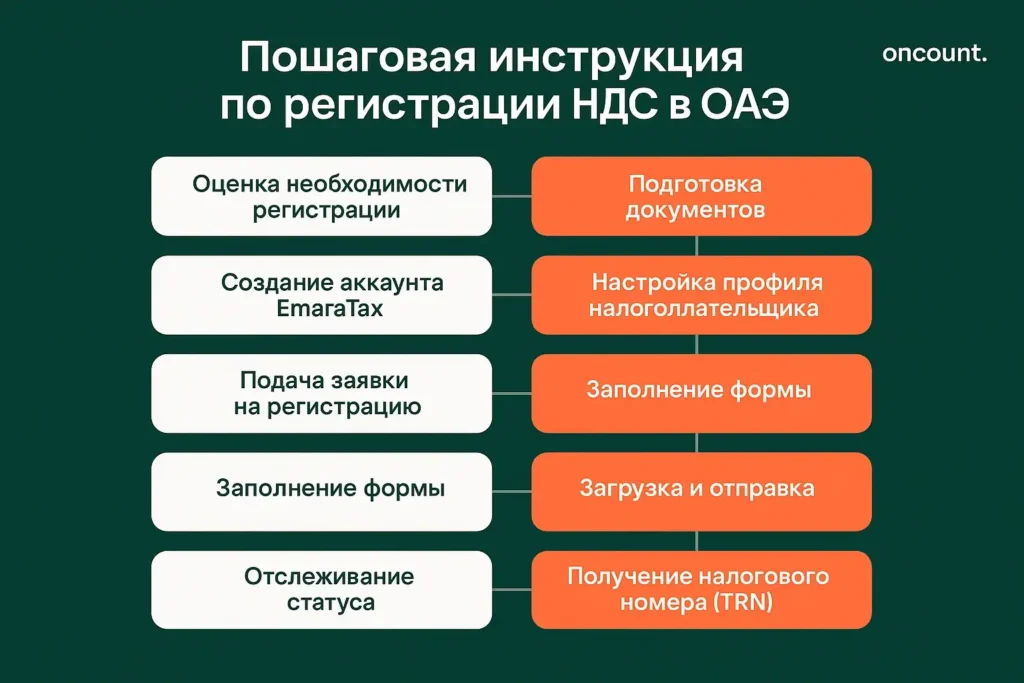

Процесс регистрации для уплаты НДС: Поэтапное руководство

Регистрация для уплаты НДС в ОАЭ осуществляется в рамках структурированного цифрового процесса через портал FTA. Владельцам бизнеса следует ожидать, что срок регистрации составит от 20 до 30 рабочих дней, хотя полные и точные заявки могут быть одобрены быстрее.

Этап 1: Оцените возможность регистрации

Перед началом регистрации проведите всестороннюю оценку вашей позиции по НДС. Рассчитайте ваши налогооблагаемые поставки за последние 12 месяцев, суммируя:

- Поставки по стандартной ставке 5%.

- Поставки по нулевой ставке (экспорт, международные перевозки, первые продажи жилой недвижимости).

- Импорт товаров в ОАЭ.

- Ожидаемые поставки на следующие 30 дней, если вы приближаетесь к порогу.

Исключите из этого расчета освобожденные поставки, так как они не учитываются при определении порогов регистрации. Если ваш бизнес действует через несколько юридических лиц, каждое юридическое лицо должно оценивать пороги независимо, если только оно не соответствует требованиям для групповой регистрации.

Этап 2: Соберите необходимую документацию

Заявка на регистрацию для уплаты НДС требует предоставления исчерпывающей деловой документации. Неполные заявки являются основной причиной задержек в регистрации. Соберите эти основные документы перед доступом к порталу FTA:

Документы о регистрации бизнеса:

- Действующая торговая лицензия, выданная соответствующим Департаментом экономического развития или органом управления свободной зоны.

- Учредительный договор (MOA) или Устав.

- Партнерское соглашение (для партнерств).

- Свидетельство о регистрации юридического лица или свидетельство о регистрации бизнеса.

Документы, удостоверяющие личность:

- Копии паспортов всех акционеров, партнеров и уполномоченных лиц.

- Копии удостоверений личности Emirates ID всех владельцев-резидентов ОАЭ и уполномоченных лиц.

- Доверенность, если регистрацию будет выполнять кто-то другой, кроме владельца бизнеса.

Финансовая документация:

- Банковские реквизиты, включая полный IBAN.

- Письмо из банка, подтверждающее реквизиты банковского счета компании (на фирменном бланке банка).

- Аудированная финансовая отчетность или балансовый отчет (при наличии).

- Подробная разбивка годового оборота за предыдущие 12 месяцев.

- Прогнозы выручки на следующие 30 дней, если регистрация осуществляется на основе проспективного порога.

Подтверждение адреса и контактных данных:

- Договор аренды или свидетельство о праве собственности на зарегистрированный адрес бизнеса.

- Счет за коммунальные услуги или письмо о подключении DEWA, подтверждающее физическое присутствие.

- Контактный адрес электронной почты и зарегистрированный номер мобильного телефона.

Документация для конкретных секторов:

- Таможенный регистрационный код для предприятий, занимающихся импортом или экспортом.

- Сведения об операциях в других странах ССАГПЗ для трансграничного бизнеса.

- Регистрационные документы клуба, благотворительной организации или ассоциации (если применимо).

FTA может запросить дополнительные разъяснения или документацию в процессе рассмотрения. Хранение организованных цифровых копий всех документов способствует быстрому ответу на информационные запросы.

Этап 3: Создайте свою учетную запись EmaraTax

Цифровая платформа FTA, EmaraTax, служит централизованным порталом для всех действий, связанных с НДС. Доступ к порталу осуществляется через официальный веб-сайт FTA по адресу www.tax.gov.ae:

- Перейдите в раздел eServices и выберите регистрацию нового пользователя. У вас есть два варианта аутентификации:

- Стандартная регистрация: Укажите свой адрес электронной почты, номер мобильного телефона, личные данные и создайте надежный пароль. FTA отправит коды подтверждения для верификации ваших контактных данных.

- Интеграция с UAE Pass: Используйте систему цифровой идентификации UAE Pass для упрощенной аутентификации. Этот выданный правительством цифровой идентификатор упрощает доступ к федеральным платформам и является предпочтительным методом для частых пользователей портала FTA.

- После успешной регистрации сохраните свои учетные данные в системе управления паролями. Вы будете неоднократно возвращаться на этот портал для подачи деклараций, обработки платежей и переписки с FTA.

Этап 4: Создайте свой профиль налогооблагаемого лица

После входа в EmaraTax создание профиля налогооблагаемого лица предшествует официальной заявке на регистрацию для уплаты НДС. Этот профиль создает идентификацию вашего бизнеса в системе FTA:

- Перейдите в раздел «Профиль налогооблагаемого лица» и введите исчерпывающие сведения о бизнесе, включая ваше юридическое торговое наименование, классификацию категории бизнеса, основные виды деятельности и полную контактную информацию. FTA использует эти данные профиля для назначения вашего цикла подачи деклараций по НДС и создания вашей записи налогоплательщика.

- Отправьте свой профиль на проверку FTA. Процесс проверки обычно занимает несколько рабочих дней, так как ведомство сверяет вашу информацию с базами данных коммерческой регистрации. Следите за своей электронной почтой для получения подтверждения проверки, прежде чем переходить к регистрации для уплаты НДС.

Этап 5: Инициируйте заявку на регистрацию для уплаты НДС

После того как ваш профиль налогооблагаемого лица будет проверен, получите доступ к разделу «Регистрация для уплаты НДС» на вашей панели управления. Выберите соответствующий тип регистрации в зависимости от ваших обстоятельств:

- Обязательная регистрация: Выберите этот вариант, когда ваши налогооблагаемые поставки превышают 375 000 дирхамов ОАЭ в год, или когда вы действуете как нерезидентное предприятие, осуществляющее налогооблагаемые поставки в ОАЭ.

- Добровольная регистрация: Выберите этот путь, когда ваши поставки или расходы превышают порог добровольной регистрации в 187 500 дирхамов ОАЭ, но остаются ниже обязательного порога.

Проверьте всю предварительно заполненную информацию, перенесенную из вашего профиля налогооблагаемого лица, на предмет точности, прежде чем продолжить. Система проведет вас через комплексную регистрационную форму по последовательным разделам.

Этап 6: Заполните регистрационную форму для уплаты НДС

Регистрационная форма для уплаты НДС требует подробной информации по нескольким категориям. Точность в этом разделе напрямую влияет на время обработки и вероятность одобрения:

Детали классификации бизнеса:

- Полное юридическое наименование бизнеса, точно соответствующее регистрации в лицензирующих органах.

- Зарегистрированный адрес бизнеса с почтовым ящиком.

- Номер торговой лицензии и выдавший ее орган.

- Всестороннее описание видов деятельности.

- Структура бизнеса (индивидуальное предпринимательство, общество с ограниченной ответственностью, партнерство, филиал иностранной компании).

Финансовая информация:

- Фактический годовой оборот за предыдущие 12 месяцев с разбивкой по налоговым режимам (по стандартной ставке, по нулевой ставке, освобожденные).

- Ожидаемый ежемесячный оборот на следующие 12 месяцев.

- Сведения о налогооблагаемых расходах, если регистрация осуществляется на основании положения о расходах.

- Прогнозируемые доходы на следующие 30 дней, если регистрация осуществляется проспективно.

География деятельности:

- Подтверждение того, действует ли бизнес исключительно в ОАЭ или имеет представительства в других странах ССАГПЗ.

- Сведения о любых постоянных представительствах, филиалах или дочерних компаниях.

- Конкретное указание стран ССАГПЗ, где осуществляется связанная деловая деятельность.

Банковские реквизиты:

- Номер банковского счета бизнеса.

- Полный IBAN (международный номер банковского счета).

- Наименование банка и реквизиты филиала.

- Подтверждение того, что банковский счет зарегистрирован на юридическое наименование бизнеса.

Предоставляйте реалистичные, поддающиеся проверке финансовые прогнозы. FTA может запросить подтверждающую документацию для заявлений об обороте, которые кажутся несовместимыми с вашим бизнес-профилем или отраслевыми нормами.

Этап 7: Загрузите подтверждающие документы

Интерфейс загрузки документов принимает форматы PDF, JPEG и PNG. Убедитесь, что все загруженные документы:

- Четкие и разборчивые (избегайте плохо отсканированных или сфотографированных документов).

- Актуальные и действительные (документы с истекшим сроком действия будут отклонены).

- Полные (загружайте все страницы многостраничных документов).

- Правильно помечены в соответствии с категориями документов FTA.

Распространенные ошибки при загрузке включают отправку документов с недостаточным разрешением, загрузку файлов в неподдерживаемых форматах или предоставление документов, которые нечетко устанавливают требуемую информацию. Перед загрузкой убедитесь, что:

- Торговые лицензии четко отображают наименование бизнеса, вид деятельности и дату истечения срока действия.

- Банковские письма содержат официальный бланк банка, реквизиты счета и подписи уполномоченных лиц.

- Документы, удостоверяющие личность, имеют четкие фотографии и читаемый текст.

- Финансовые отчеты имеют подписи аудитора или официальные печати, где это применимо.

Этап 8: Проверьте и отправьте вашу заявку

Перед окончательной отправкой проведите всестороннюю проверку всей вашей заявки. Распространенные ошибки на этом этапе включают:

- Несоответствия между финансовыми прогнозами и загруженной финансовой отчетностью.

- Несовпадение наименований бизнеса в разных документах.

- Неправильное указание уполномоченных лиц.

- Незаполненные обязательные поля.

Убедитесь, что вы назначили соответствующее уполномоченное лицо, авторизованное FTA, для вашего бизнеса. Это лицо будет получать официальную корреспонденцию от FTA и несет ответственность за надзор за соблюдением требований по НДС. Примите условия и положения, подтверждая ваше понимание обязательств по НДС, затем отправьте вашу заявку. Система сгенерирует уникальный ссылочный номер заявки — немедленно запишите этот номер для отслеживания.

Этап 9: Отслеживайте ход рассмотрения заявки

После подачи заявки FTA начинает процесс ее рассмотрения. Вы можете отслеживать статус вашей заявки через портал EmaraTax, перейдя в раздел «Статус заявки» или «Мои заявки» и введя ваш ссылочный номер.

Ожидаемый срок: Стандартная обработка требует от 20 до 30 рабочих дней, хотя простые заявки с полной документацией могут быть одобрены раньше. Сложные структуры бизнеса, необычные классификации деятельности или неполная документация увеличивают время обработки.

Во время рассмотрения FTA может связаться с вами по электронной почте или SMS с просьбой:

- Уточнить виды деятельности или финансовые прогнозы.

- Предоставить дополнительную подтверждающую документацию.

- Внести исправления в представленную информацию.

- Предоставить дополнительные сведения о сделках со связанными сторонами или структурах группы.

Оперативно отвечайте на запросы FTA. Задержки с ответами перезапускают срок обработки и могут привести к отклонению заявки, требуя полной повторной подачи.

Этап 10: Получите ваш налоговый регистрационный номер

После успешного рассмотрения заявки FTA выдает ваш Налоговый регистрационный номер (TRN) — уникальный 15-значный идентификатор, который остается с вашим бизнесом на протяжении всего периода его регистрации для уплаты НДС. Вы получите уведомление через:

- Электронное письмо на ваш зарегистрированный адрес электронной почты.

- SMS на ваш зарегистрированный номер мобильного телефона.

- Прямое уведомление на вашей панели управления EmaraTax.

Немедленно загрузите ваше свидетельство о регистрации для уплаты налога на добавленную стоимость. Этот официальный документ подтверждает ваш статус зарегистрированного плательщика НДС и включает:

- Ваш полный TRN.

- Дату вступления регистрации в силу.

- Сведения о бизнесе, зарегистрированные в FTA.

- Применимую частоту подачи деклараций по НДС (ежемесячно или ежеквартально).

- Назначенную группу цикла подачи деклараций по НДС.

Ваш TRN выполняет несколько критически важных функций:

- Должен указываться на каждом налоговом счете-фактуре, который вы выставляете клиентам.

- Требуется при подаче деклараций по НДС и уплате НДС.

- Необходим для заявлений на возмещение входящего НДС.

- Используется во всей официальной переписке с FTA.

Сообщите ваш TRN существующим поставщикам, клиентам и деловым партнерам. Обновите ваши системы выставления счетов, бухгалтерское программное обеспечение и деловую документацию, чтобы TRN был заметно отображен на всех коммерческих документах.

Обязательства по соблюдению требований НДС: Требования после регистрации

Успешная регистрация для уплаты НДС инициирует постоянные обязательства по соблюдению требований, которые продолжаются на протяжении всего операционного цикла вашего бизнеса. Несоблюдение этих требований влечет за собой значительные штрафы и потенциальные сбои в работе бизнеса.

Требования к налоговым счетам-фактурам

Каждое предприятие, зарегистрированное в качестве плательщика НДС, должно выставлять соответствующие требованиям налоговые счета-фактуры при продаже налогооблагаемых товаров и услуг. Нормативные акты FTA определяют обязательные элементы для действительных налоговых счетов-фактур:

Основные компоненты счета-фактуры:

| Элемент счета-фактуры | Требование |

| Идентификация поставщика | Полное юридическое наименование, адрес и TRN |

| Идентификация клиента | Юридическое наименование, адрес и TRN (если зарегистрирован для уплаты НДС) |

| Обозначение документа | Четкая маркировка «Налоговый счет-фактура» |

| Номер счета-фактуры | Последовательный уникальный идентификатор |

| Дата выставления | Дата и время создания счета-фактуры |

| Описание | Подробное описание товаров/услуг |

| Количество | Поставленные единицы |

| Цена за единицу | Цена за единицу до НДС |

| Ставка НДС | Применимая ставка (обычно 5%) |

| Сумма НДС | Рассчитанный налог по каждой позиции |

| Итоговые суммы | Подытог до налога, общая сумма НДС и общая сумма, включая НДС |

Для поставок, превышающих 10 000 дирхамов ОАЭ, обязательными становятся полные налоговые счета-фактуры с полными данными клиента. Для небольших поставок могут использоваться упрощенные счета-фактуры с сокращенными информационными требованиями, хотя полные счета-фактуры остаются приемлемыми для всех сумм транзакций.

Различие между поставками по стандартной ставке, по нулевой ставке и освобожденными поставками должно быть четко указано в счетах-фактурах. Если счет-фактура включает смешанные поставки, отдельные позиции должны идентифицировать режим НДС для каждого компонента.

Частота подачи деклараций по НДС

Частота подачи деклараций зависит от годового оборота. FTA назначает предприятиям ежемесячный или ежеквартальный график подачи:

Ежемесячная подача: Требуется исключительно для предприятий с годовыми налогооблагаемыми поставками, превышающими 150 миллионов дирхамов ОАЭ. Ежемесячные плательщики должны подавать декларации и производить платежи по НДС до 28-го числа следующего месяца.

Ежеквартальная подача: Применяется к большинству предприятий ОАЭ — тем, у кого годовые налогооблагаемые поставки составляют 150 миллионов дирхамов ОАЭ или меньше. Квартальные декларации и платежи должны быть поданы до 28-го числа месяца, следующего за окончанием каждого трехмесячного налогового периода.

Понимание циклов подачи деклараций по НДС

FTA организует ежеквартальных плательщиков в три отдельные группы, каждая из которых следует смещенным отчетным периодам:

Группа 1:

- К1: Январь – Март (срок: 28 апреля)

- К2: Апрель – Июнь (срок: 28 июля)

- К3: Июль – Сентябрь (срок: 28 октября)

- К4: Октябрь – Декабрь (срок: 28 января)

Группа 2:

- К1: Февраль – Апрель (срок: 28 мая)

- К2: Май – Июль (срок: 28 августа)

- К3: Август – Октябрь (срок: 28 ноября)

- К4: Ноябрь – Январь (срок: 28 февраля)

Группа 3:

- К1: Март – Май (срок: 28 июня)

- К2: Июнь – Август (срок: 28 сентября)

- К3: Сентябрь – Ноябрь (срок: 28 декабря)

- К4: Декабрь – Февраль (срок: 28 марта)

FTA назначает вашу группу во время регистрации на основе даты регистрации бизнеса и внутренних требований к распределению. Назначенная вам группа остается неизменной на протяжении всего периода вашей регистрации для уплаты НДС.

Расчет обязательств по НДС

Понимание того, как рассчитать вашу чистую позицию по НДС, определяет сумму вашего платежа или возмещения за каждый период:

Основная формула расчета НДС:

Расчет суммы НДС, подлежащей уплате в бюджет, производится по следующей формуле:

Сумма НДС к уплате = Исходящий НДС – Входящий НДС (налоговые вычеты)

Где:

Исходящий НДС — это налог, начисленный при реализации товаров (работ, услуг).

Входящий НДС — это налог, предъявленный поставщиками и принимаемый к вычету.

Практический пример:

Квартальная деятельность торговой компании из Дубая:

- Общий объем продаж (включая НДС): 1 050 000 дирхамов ОАЭ

- Собранный исходящий налог (5%): 50 000 дирхамов ОАЭ

- Общий объем закупок (включая налог): 630 000 дирхамов ОАЭ

- Уплаченный входящий налог (5%): 30 000 дирхамов ОАЭ

- Чистый налог к уплате в FTA: 50 000 — 30 000 = 20 000 дирхамов ОАЭ

Если входящий налог превышает исходящий, создавая отрицательный баланс, вы можете запросить возмещение НДС от FTA или перенести кредит на будущие налоговые периоды для зачета. Федеральное налоговое управление обрабатывает заявления на возмещение после дополнительных процедур проверки для предотвращения мошеннических заявлений.

Процесс подачи декларации по НДС

Подавайте декларации по НДС исключительно через портал EmaraTax, следуя этой последовательности:

- Войдите в свою учетную запись EmaraTax, используя свои учетные данные или UAE Pass.

- Перейдите в раздел «Декларация по НДС».

- Выберите соответствующий налоговый период из доступных вариантов.

- Введите значения транзакций:

- Поставки по стандартной ставке (исходящий НДС).

- Поставки по нулевой ставке.

- Освобожденные поставки.

- Входящий НДС по закупкам.

- Корректировки за предыдущие периоды.

- Проверьте рассчитанную чистую позицию по НДС.

- Подайте декларацию в электронном виде.

- Получите подтверждение с уникальным ссылочным номером декларации.

После подачи декларации завершите платеж в тот же срок (28-е число следующего месяца). FTA принимает платежи через несколько каналов:

- e-Dirham: Прямая онлайн-оплата кредитной или дебетовой картой через шлюз FAB Magnati.

- Местный банковский перевод: Используя ваш назначенный GIBAN (Gulf International Bank Account Number).

- Международный банковский перевод: Для платежей с зарубежных счетов.

- Портал EmaraTax: Прямая обработка платежей на платформе.

Критическое соображение: Банковские переводы могут потребовать от 2 до 3 рабочих дней для обработки. Чтобы избежать штрафов за несвоевременную уплату, инициируйте переводы как минимум за три рабочих дня до крайнего срока. Если 28-е число выпадает на пятницу, субботу или государственный праздник, платеж должен быть завершен к предыдущему рабочему дню.

Требования к ведению учета

Нормативные акты по НДС предписывают всестороннее хранение записей в течение установленных периодов:

- Общие записи по НДС: Минимум 5 лет с конца налогового периода, к которому они относятся.

- Записи об основных средствах: Минимум 10 лет (машины, оборудование, недвижимость).

- Записи о сделках с недвижимостью: Минимум 5 лет.

Записи могут вестись в электронном или физическом формате, но должны быть легко доступны для проверки FTA. Предприятия, ведущие деятельность в нескольких эмиратах, должны вести консолидированные записи с четкой идентификацией транзакций по юрисдикциям.

Основные документы для хранения:

- Все выданные налоговые счета-фактуры и кредитовые ноты.

- Все полученные счета-фактуры от поставщиков и импортная документация.

- Банковские выписки и платежные документы.

- Бухгалтерские регистры (продажи, закупки, главная книга).

- Таможенные декларации и импортно-экспортная документация.

- Договоры с поставщиками и клиентами.

- Регистры основных средств и графики амортизации.

- Записи о запасах и движении товаров.

- Подтверждения подачи деклараций по НДС.

- Переписка с FTA.

Особенности применения НДС в свободных зонах

ОАЭ выделяют 23 свободные зоны, получающие льготный режим по НДС. Понимание того, как НДС применяется внутри и между назначенными зонами, влияет на требования к регистрации и обязательства по соблюдению нормативных требований.

Назначенные свободные зоны

Нормативные акты FTA определяют эти зоны как находящиеся за пределами территориальной сферы действия НДС ОАЭ для конкретных транзакций:

Свободные зоны Дубая:

- Свободная зона Джебель Али (JAFZA) Север и Юг

- Свободная зона аэропорта Дубая

- Dubai Aviation City

- Dubai Cars and Automotive Zone (DUCAMZ)

- International Humanitarian City

- Дополнительные назначенные зоны Дубая

Свободные зоны Абу-Даби:

- Свободная торговая зона порта Халифа

- Свободная зона аэропорта Абу-Даби

- Промышленная зона Халифа Абу-Даби (KIZAD)

Другие эмираты:

- Международная свободная зона аэропорта Шарджи

- Свободная зона Аджмана

- Свободная торговая зона Умм-эль-Кайвайна

- Свободная торговая зона RAK, RAK Maritime City, Свободная зона аэропорта RAK

- Свободная зона Фуджейры и Нефтяная промышленная зона Фуджейры

Режим НДС в назначенных зонах

Перемещение товаров между назначенными зонами, как правило, не облагается НДС, когда:

- Товары передаются без изменений или потребления.

- Надлежащая документация отслеживает перемещение.

- Передача происходит непосредственно между назначенными зонами без вмешательства основной территории.

Предоставление услуг в назначенных зонах остается предметом стандартного законодательства ОАЭ об НДС. Льготный режим применяется в основном к перемещению товаров, а не к предоставлению услуг.

Предприятия, работающие из назначенных зон, все равно должны регистрироваться для уплаты НДС, когда они:

- Осуществляют налогооблагаемые поставки клиентам на основной территории ОАЭ, превышающие порог регистрации.

- Импортируют товары из свободной зоны на основную территорию для потребления.

- Предоставляют услуги с местом поставки на основной территории ОАЭ.

Регистрация для уплаты НДС в Дубае: Основная территория против свободной зоны

Предприятия Дубая сталкиваются с различными соображениями в зависимости от их юрисдикции лицензирования. Компания на основной территории Дубая, осуществляющая налогооблагаемые поставки на сумму свыше 375 000 дирхамов ОАЭ в год, должна зарегистрироваться для уплаты НДС независимо от местонахождения клиента.

Компании из свободных зон требуют регистрации, когда поставки на основную территорию пересекают обязательный порог регистрации, но поставки исключительно в другие назначенные зоны или на международный экспорт могут выходить за рамки НДС.

Штрафы за несоблюдение: Финансовые и операционные последствия

Понимание структур штрафов помогает владельцам бизнеса оценить важность своевременной регистрации для уплаты НДС и постоянного соблюдения требований.

Штрафы за несвоевременную регистрацию

Административный штраф: Фиксированный штраф в размере 10 000 дирхамов ОАЭ за невыполнение регистрации для уплаты НДС в течение 30 дней после превышения обязательного порога регистрации. Этот штраф применяется независимо от любых сумм НДС, которые должны были быть собраны в период несоблюдения.

Дополнительные последствия выходят за рамки прямого финансового штрафа:

- Ретроспективная оценка НДС по всем поставкам, осуществленным в период несоблюдения.

- Личная ответственность директоров в случаях умышленного несоблюдения.

- Трудности с получением государственных контрактов и тендеров.

- Репутационный ущерб, влияющий на отношения с поставщиками и клиентами.

- Усиленный контроль во время последующих аудитов FTA.

Штрафы за несвоевременную уплату НДС

FTA применяет эскалирующую структуру штрафов за несвоевременную уплату НДС:

- Немедленный штраф: 2% от неуплаченной суммы НДС применяются с первого дня после крайнего срока уплаты.

- Ежемесячные штрафы: Дополнительные 4% от неуплаченной суммы за каждый последующий месяц.

- Ежедневные штрафы: В тяжелых случаях могут применяться ежедневные штрафы в размере 1%.

- Максимальный штраф: Совокупные штрафы могут достигать 300% от первоначального обязательства по НДС.

Иллюстративный расчет:

| Срок | Неуплаченный НДС | Ставка штрафа | Сумма штрафа | Итоговая сумма |

| Срок уплаты | 50 000 AED | — | — | 50 000 AED |

| День 1-30 | 50 000 AED | 2% | 1 000 AED | 51 000 AED |

| День 31-60 | 50 000 AED | 4% | 2 000 AED | 53 000 AED |

| День 61-90 | 50 000 AED | 4% | 2 000 AED | 55 000 AED |

Эти штрафы накапливаются быстро. Предприятие, задерживающее платеж всего на три месяца, сталкивается со штрафами в размере 5 000 дирхамов ОАЭ при первоначальном обязательстве по НДС в 50 000 дирхамов ОАЭ — увеличение штрафа на 10%. Длительная неуплата влечет за собой сложные штрафы, потенциально превышающие первоначальное налоговое обязательство.

Нарушения в ведении учета

Недостаточная документация влечет за собой отдельные штрафы:

- Несоблюдение требований по ведению записей: 10 000 дирхамов ОАЭ (первое нарушение), 20 000 дирхамов ОАЭ (повторное нарушение).

- Непредоставление записей на арабском языке по запросу: 20 000 дирхамов ОАЭ.

- Предоставление неверной информации в FTA: минимум 5 000 дирхамов ОАЭ.

Льготы для малого бизнеса: Стратегические соображения

Схема льгот для малого бизнеса (SBR) предоставляет освобождение от корпоративного налога для соответствующих малых предприятий, хотя она важным образом пересекается с обязательствами по НДС.

Критерии соответствия SBR

Предприятия имеют право на SBR, когда:

- Годовой доход не превышает 3 миллиона дирхамов ОАЭ в любом налоговом периоде.

- Предприятие является резидентом — физическим или юридическим лицом.

- Деятельность осуществляется в соответствующие периоды (с 1 июня 2023 года по 31 декабря 2026 года).

Исключения из SBR:

- Члены многонациональных групп предприятий.

- Лица из свободных зон, подпадающие под режим 0% корпоративного налога.

- Нерезидентные налогооблагаемые лица.

- Предприятия, искусственно структурированные для поддержания дохода ниже 3 миллионов дирхамов ОАЭ.

Взаимодействие между SBR и регистрацией для уплаты НДС

Льготы для малого бизнеса касаются корпоративного налога, а не НДС. Предприятия, пользующиеся SBR, все равно должны регистрироваться для уплаты НДС, когда их налогооблагаемые поставки превышают обязательный порог регистрации в 375 000 дирхамов ОАЭ. Это отдельные налоговые режимы с различными требованиями к регистрации и обязательствами по соблюдению.

Предприятие с годовым доходом в 2,5 миллиона дирхамов ОАЭ, осуществляющее полностью налогооблагаемые поставки, должно зарегистрироваться для уплаты НДС (превышая 375 000 дирхамов ОАЭ), оставаясь при этом имеющим право на SBR (ниже 3 миллионов дирхамов ОАЭ). Предприятие будет начислять НДС на налогооблагаемые поставки и подавать регулярные декларации по НДС, но не будет рассчитывать или уплачивать корпоративный налог в течение льготного периода.

Важно: Если доход бизнеса превысит 3 миллиона дирхамов ОАЭ в любом отдельном налоговом периоде между 2024 и 2026 годами, право на SBR прекращается навсегда. Последующее снижение дохода ниже 3 миллионов дирхамов ОАЭ не восстанавливает право на льготы.

Распространенные ошибки при регистрации для уплаты НДС и стратегии их предотвращения

Опыт работы с предприятиями ОАЭ выявляет повторяющиеся ошибки, которые задерживают регистрацию или создают проблемы с соблюдением требований. Понимание этих подводных камней позволяет принимать превентивные меры.

Ошибки в документации

Ошибка: Подача заявок с неполной, просроченной или неразборчивой документацией.

Как избежать: Проведите всестороннюю проверку документов перед доступом к порталу FTA. Убедитесь, что торговые лицензии имеют актуальные сроки действия, банковские письма содержат все необходимые элементы на официальном бланке, а документы, удостоверяющие личность, имеют четкие фотографии и читаемый текст.

Ошибка: Несоответствие информации о бизнесе в разных документах.

Как избежать: Убедитесь, что наименование в вашей торговой лицензии, наименование бизнеса в учредительном договоре, наименование банковского счета и наименование в заявке на регистрацию точно совпадают. Даже незначительные вариации (LLC против Limited Liability Company) могут привести к отклонению.

Ошибки в расчете порога

Ошибка: Неправильный расчет налогооблагаемых поставок при определении, был ли пересечен порог регистрации.

Как избежать: Включайте все поставки по стандартной ставке, по нулевой ставке и импорт в расчеты порога. Исключайте только освобожденные поставки. Для предприятий со сложными типами транзакций ведите ежемесячную таблицу для отслеживания стоимости налогооблагаемых поставок.

Ошибка: Невыполнение регистрации в течение 30 дней, когда становится очевидным проспективное пересечение порога.

Как избежать: Внедрите ежеквартальные обзоры оборота с прогнозом на 30 дней вперед. Когда вы заключаете крупный контракт, который поднимает прогнозируемые поставки выше 375 000 дирхамов ОАЭ, инициируйте регистрацию немедленно, а не ждите фактического получения дохода.

Сбои в соблюдении требований после регистрации

Ошибка: Пропуск 28-дневного срока для подачи декларации по НДС и уплаты налога.

Как избежать: Установите автоматические напоминания в календаре за 15 дней до крайнего срока (подготовка декларации), за 7 дней до крайнего срока (проверка декларации) и за 3 дня до крайнего срока (инициирование платежа). Рассмотрите использование бухгалтерского программного обеспечения с интегрированными оповещениями о сроках.

Ошибка: Выставление счетов-фактур без обязательных элементов НДС.

Как избежать: Настройте бухгалтерские системы для автоматического создания счетов-фактур, соответствующих требованиям FTA, включая все обязательные поля. Проводите ежеквартальные аудиты счетов-фактур, выбирая случайные образцы для проверки соответствия.

Ошибка: Неадекватные системы хранения записей, приводящие к отсутствию документации во время аудитов.

Как избежать Внедрите цифровые системы управления документами с автоматическим резервным копированием. Организуйте записи по налоговым периодам с последовательными правилами именования. Для бумажных записей создайте индексированные системы хранения, обеспечивающие быстрый поиск.

Заключение: Ваш путь к успешной регистрации в ОАЭ

Понимание налога на добавленную стоимость в ОАЭ необходимо для успеха в бизнесе. Это руководство по регистрации разъясняет, когда предприятия обязаны регистрироваться и как эффективно завершить процесс онлайн-регистрации. Компании, предоставляющие услуги в ОАЭ, оборот которых превышает порог, должны использовать онлайн-форму регистрации для получения своего свидетельства и налогового номера, что позволяет им законно начислять применимую ставку на налогооблагаемые поставки.

Для новых предприятий или устоявшихся компаний знание того, когда вам нужно зарегистрироваться, предотвращает дорогостоящие задержки. Независимо от того, обязаны ли вы зарегистрироваться на основе текущего оборота или вам еще предстоит зарегистрироваться из-за прогнозируемого роста, понимание взимаемой суммы и документации, необходимой для регистрации, имеет решающее значение. Предприятия, которые должны взимать налог, сталкиваются с четкими обязательствами, и несоблюдение нормативных актов по НДС влечет за собой значительные штрафы.

Регистрируйтесь в ОАЭ своевременно, будь то самостоятельно или через регистрационные службы, чтобы выполнять все налоговые цели в соответствии с законодательством ОАЭ и поддерживать надлежащее соблюдение федеральных налоговых правил.