Система финансовой отчетности в ОАЭ

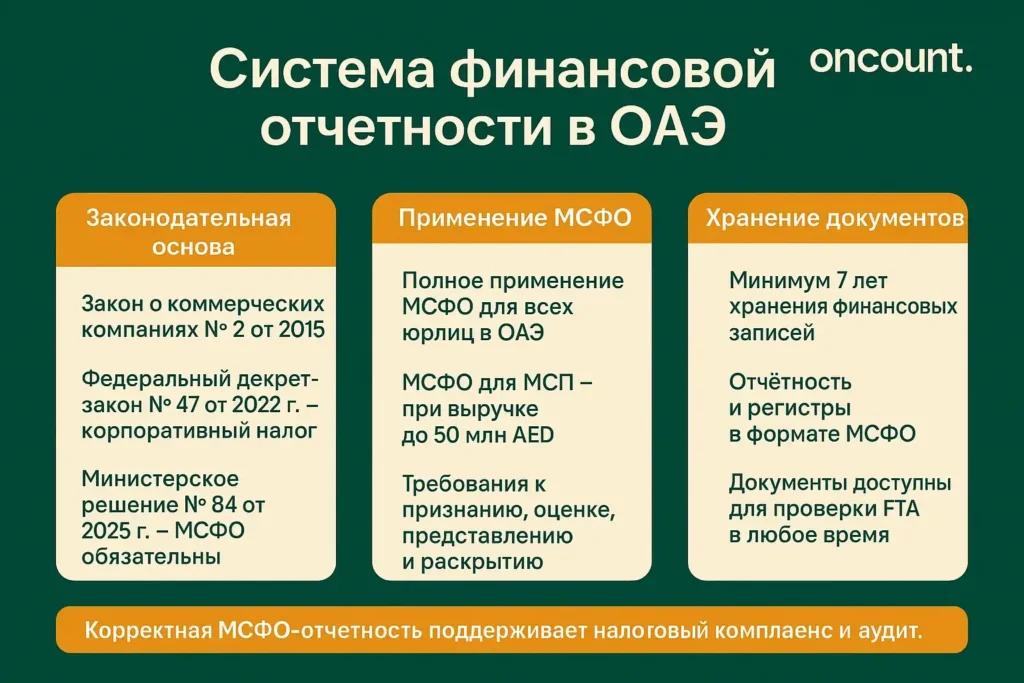

Законодательная основа

Требования к финансовой отчетности в ОАЭ базируются на трех ключевых законодательных актах, которые в совокупности определяют ландшафт комплаенса для всех юридических лиц. Закон о коммерческих компаниях № 2 от 2015 года устанавливает основополагающее требование о соблюдении международных стандартов бухгалтерского учета для всех компаний на материковой части и в свободных зонах. Министерское решение № 84 от 2025 года делает применение МСФО обязательным без исключений, устраняя упрощенные или местные форматы и обеспечивая соответствие международным стандартам финансовой отчетности.

Федеральный декрет-закон № 47 от 2022 года о корпоративном налоге вводит специфические налоговые обязательства по отчетности и требования к хранению документации в течение семи лет, которым налогоплательщики в ОАЭ должны постоянно следовать. Согласно этому законодательству, все налогооблагаемые юридические лица должны вести учет в соответствии с МСФО для проверки Федеральной налоговой службой (FTA) в любое время, устанавливая прямую связь между финансовой отчетностью и налоговым комплаенсом, которую компании в Дубае и утвержденные FTA налоговые агенты должны тщательно соблюдать.

Применение МСФО в контексте ОАЭ

Принятие МСФО в качестве обязательной системы бухгалтерского учета представляет собой стратегическое соответствие международной деловой практике. Руководство FTA гласит, что применение МСФО выходит за рамки простого соблюдения формата — оно требует существенного соблюдения требований к признанию, оценке, представлению и раскрытию информации по всем элементам финансовой отчетности.

Для юридических лиц с годовым доходом, не превышающим 50 миллионов дирхамов ОАЭ, МСФО для МСП предоставляет упрощенную, но всеобъемлющую систему отчетности. На практике юридические лица в свободных зонах часто сталкиваются с особыми проблемами при переходе от упрощенных систем бухгалтерского учета к полному соответствию МСФО, особенно когда исторические записи велись с использованием альтернативных систем, которые больше не соответствуют нормам ОАЭ.

Основные финансовые отчеты, требуемые в ОАЭ

Отчет о финансовом положении (Баланс)

Отчет о финансовом положении отражает финансовое состояние компании на определенную отчетную дату, представляя структурированный обзор активов, обязательств и капитала. Этот отчет необходим для выполнения требований к финансовой отчетности и дает представление о финансовом здоровье компании в определенный момент времени.

Активы должны быть классифицированы как оборотные или внеоборотные, при этом оборотные активы включают денежные средства, торговую дебиторскую задолженность, запасы и расходы будущих периодов, которые предполагается реализовать в течение двенадцати месяцев. Внеоборотные активы включают основные средства, нематериальные активы, долгосрочные инвестиции и отложенные налоговые активы. Раздел обязательств следует аналогичной классификации, в то время как раздел капитала соответствует основному бухгалтерскому уравнению: Итого активы = Итого обязательства + Итого капитал.

Отчет о прибылях и убытках и прочем совокупном доходе

Отчет о прибылях и убытках служит основной точкой отсчета для оценки финансовых результатов компании и расчета обязательств по корпоративному налогу. Правила FTA требуют, чтобы в этом отчете выручка представлялась без учета НДС, если только специально не готовится документация по сверке НДС, что обеспечивает точную финансовую отчетность в соответствии со стандартами бухгалтерского учета ОАЭ.

Признание выручки следует принципам МСФО 15, требуя, чтобы доход отражался при выполнении обязательств по исполнению, а не при передаче денежных средств. Отчет начинается с выручки, затем вычитается себестоимость проданных товаров для получения валовой прибыли, затем вычитаются операционные расходы для получения операционной прибыли, корректируется на неоперационные статьи и завершается чистой прибылью или убытком после уплаты налога. Согласно МСФО 18, вступающему в силу с 1 января 2027 года, формат отчета о прибылях и убытках должен включать сегментацию доходов и расходов на операционные, инвестиционные и финансовые.

Отчет о движении денежных средств

Отчет о движении денежных средств сегментирует движение денежных средств на три отдельные категории, которые освещают различные аспекты финансовой деятельности. Операционная деятельность отражает денежные средства, полученные от основной деятельности, инвестиционная деятельность — денежные потоки от операций с долгосрочными активами, а финансовая деятельность — движение денежных средств, связанное с заимствованиями и капиталом.

Этот отчет сверяет начальные и конечные остатки денежных средств, показанные в последовательных балансах. Для компаний в ОАЭ, управляющих обязательствами по НДС, временные разницы между учетом НДС и сбором денежных средств создают колебания оборотного капитала, которые необходимо тщательно отслеживать для обеспечения финансовой ясности в отношении фактического генерирования денежных средств.

Отчет об изменениях в капитале

Этот отчет связывает начальные и конечные остатки капитала, показанные в последовательных балансах, обеспечивая прозрачность всех движений капитала в течение отчетного периода. Отчет обычно представляет отдельные столбцы для уставного капитала, нераспределенной прибыли и резервов прочего совокупного дохода.

Отражаемые движения включают чистую прибыль за период, статьи прочего совокупного дохода, такие как курсовые разницы, распределение дивидендов и любые изменения в уставном капитале. Этот всеобъемлющий обзор гарантирует, что заинтересованные стороны понимают, как финансовое положение компании изменилось как за счет операционных результатов, так и за счет операций с собственностью.

Примечания к финансовой отчетности

Примечания предоставляют критически важный контекст и прозрачность, требуемые МСФО, превращая необработанные финансовые данные в значимую бизнес-информацию. Финансовая отчетность включает эти пояснительные раскрытия для соответствия нормативным требованиям и предоставления подробной документации по процессу финансовой отчетности, которую ожидают аудиторы и регуляторы.

Необходимо раскрывать существенные учетные политики, детализируя конкретные методы, применяемые для признания выручки, амортизации, оценки запасов и других существенных операций. Критические бухгалтерские суждения и оценки требуют отдельного раскрытия, особенно когда руководство применяло значительные допущения. Сложные статьи, такие как резервы, обесценение и операции со связанными сторонами, требуют подробных расшифровок, разбивающих компоненты и движения в течение периода.

Пошаговый процесс ведения финансовой отчетности в ОАЭ

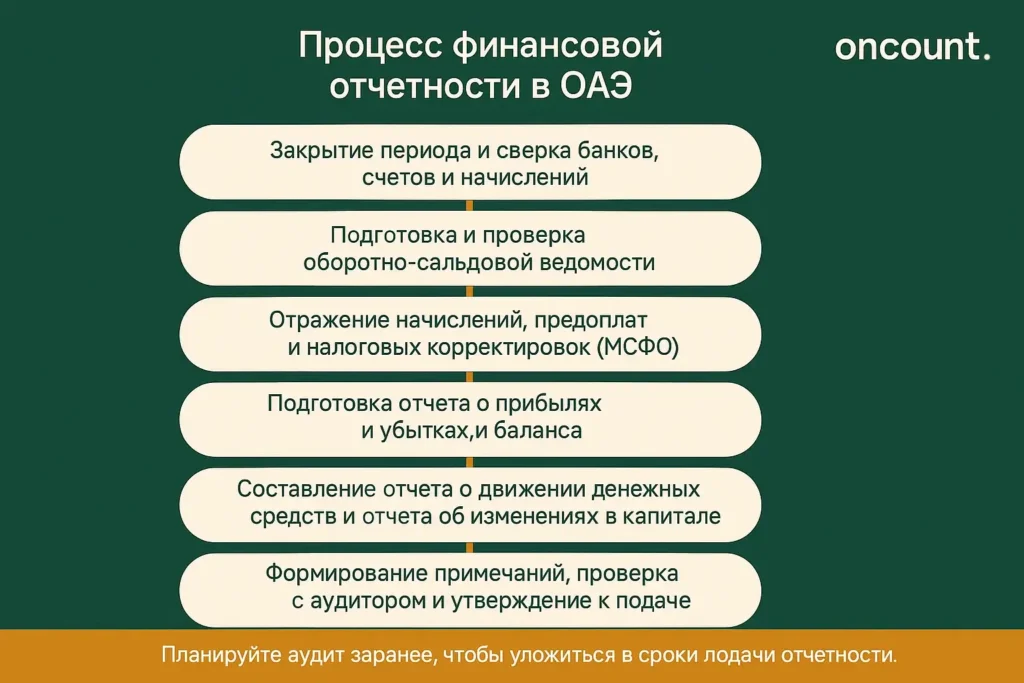

Шаг 1: Закройте бухгалтерские книги за период

Процесс финансовой отчетности начинается с обеспечения того, чтобы все операции за период были должным образом отражены в вашей системе бухгалтерского учета. Этот основополагающий шаг включает сверку всех банковских счетов с главной книгой, отражение всех неоплаченных счетов-фактур и платежей, а также документирование любых начисленных расходов и предоплаченных статей, требующих корректировки.

В ОАЭ юридические лица, готовящиеся к подаче декларации по корпоративному налогу или отчетов в регулирующие органы, должны убедиться, что все записи безошибочны и полностью сверены, прежде чем двигаться дальше. Аудированные данные за 2023 год показывают, что примерно 40% пересмотров отчетности были вызваны неполными или неточными процедурами закрытия книг, что подчеркивает необходимость этого начального шага для составления отчетности, отражающей истинное положение дел в бизнесе.

Шаг 2: Подготовьте оборотно-сальдовую ведомость

Сформируйте оборотно-сальдовую ведомость, в которой перечислены все счета главной книги с их соответствующими дебетовыми или кредитовыми остатками. Этот критически важный этап проверки гарантирует, что общая сумма дебетов равна общей сумме кредитов, подтверждая математическую точность ваших бухгалтерских записей и закладывая основу для точной финансовой отчетности.

Для компаний в ОАЭ, готовящих декларации по корпоративному налогу или отчеты для регулирующих органов, чистая оборотно-сальдовая ведомость является обязательной. Любое несоответствие должно быть расследовано и устранено, так как оно может указывать на ошибки в проводках, пропущенные операции или дублированные записи. Опытные бухгалтерские компании подчеркивают, что проверку оборотно-сальдовой ведомости следует проводить ежемесячно, а не только в конце года, что позволяет раньше выявлять и исправлять ошибки.

Шаг 3: Скорректируйте начисления и предоплаты

Согласно МСФО и налоговому законодательству ОАЭ, ваша финансовая отчетность должна вестись по методу начисления, а не по кассовому методу. Этот фундаментальный принцип создает основное различие между бухгалтерской прибылью и денежным потоком, обеспечивая отражение доходов и расходов в том периоде, в котором они фактически произошли.

Ключевые корректировки включают признание выручки в соответствии с принципами МСФО 15, отражение начисленных обязательств по расходам, понесенным, но еще не оплаченным, и распределение предоплаченных расходов по периодам, к которым они относятся. Для целей корпоративного налога в ОАЭ рассчитывайте налогооблагаемую прибыль, корректируя бухгалтерскую прибыль на невычитаемые расходы и освобожденный доход, обеспечивая надлежащее соответствие между финансовой отчетностью и налоговыми расчетами.

Шаг 4: Подготовьте отчет о прибылях и убытках

Составьте отчет о прибылях и убытках (отчет о прибылях и убытках и прочем совокупном доходе), который обычно является первой точкой отсчета для инвесторов, аудиторов и FTA для оценки рентабельности и налоговых обязательств. В отчете о прибылях и убытках выручка должна быть представлена без учета НДС, за ней следует себестоимость проданных товаров для получения валовой прибыли.

Операционные расходы должны быть правильно классифицированы и представлены, с амортизацией, рассчитанной в соответствии со сроком полезного использования активов. Неоперационные статьи, такие как процентные доходы и расходы, должны быть раскрыты отдельно, что позволяет читателям различать операционные результаты и затраты на финансирование. Резерв по налогу на прибыль требует тщательного расчета на основе применимой ставки корпоративного налога, применяемой к налогооблагаемой прибыли.

Шаг 5: Подготовьте баланс

Баланс (отчет о финансовом положении) показывает, чем владеет и что должна ваша компания на отчетную дату. Активы должны быть классифицированы как оборотные или внеоборотные в зависимости от ожидаемого срока их реализации, при этом надлежащее представление обеспечивает соответствие стандартам бухгалтерского учета и аудита.

Оборотные активы включают денежные средства, дебиторскую задолженность, запасы и предоплаты, которые предполагается реализовать в течение двенадцати месяцев. Внеоборотные активы включают основные средства, нематериальные активы и долгосрочные инвестиции. Раздел капитала должен быть сверен, чтобы обеспечить, что Итого активы = Итого обязательства + Итого капитал, с подробным представлением уставного капитала, нераспределенной прибыли и резервов прочего совокупного дохода.

Шаг 6: Подготовьте отчет о движении денежных средств

Отчет о движении денежных средств отслеживает движение денежных средств по операционной, инвестиционной и финансовой деятельности, предоставляя важную информацию о ликвидности и управлении денежными средствами компании. Операционная деятельность начинается с чистой прибыли и корректируется на неденежные статьи, такие как амортизация, а затем учитывает изменения в оборотном капитале.

Инвестиционная деятельность отражает денежные потоки от покупки и продажи основных средств и инвестиций, в то время как финансовая деятельность отражает денежные потоки от заимствований, погашения кредитов, выплаты дивидендов и операций с капиталом. Отчет завершается представлением чистого изменения денежных средств и сверкой начальных и конечных остатков денежных средств, завершая финансовую картину генерирования и использования денежных средств.

Шаг 7: Подготовьте отчет об изменениях в капитале

Этот отчет сверяет начальный остаток капитала с конечным, показывая, как изменились нераспределенная прибыль и другие компоненты капитала. В отчете отражается чистая прибыль за период, статьи прочего совокупного дохода, выплаченные дивиденды или произведенные распределения, любые изменения в уставном капитале и любые другие движения в резервах капитала.

Эта прозрачность движений капитала гарантирует, что заинтересованные стороны понимают, как были распределены прибыли и как изменились доли владения. Отчет связывает результаты отчета о прибылях и убытках с разделом капитала баланса, завершая взаимосвязанную сеть финансовой информации.

Шаг 8: Подготовьте примечания к финансовой отчетности

Примечания имеют решающее значение для объяснения вашей финансовой отчетности и обеспечения прозрачности, требуемой МСФО. Ваши пояснительные примечания должны включать существенные учетные политики и применяемые методы, критические бухгалтерские суждения и оценки, использованные в финансовой отчетности, а также подробные расшифровки сложных статей.

Дополнительные раскрытия включают:

- Сегментную информацию, если ваш бизнес работает в нескольких подразделениях

- Раскрытие информации о финансовых инструментах, включая оценку по справедливой стоимости и риски

- Операции со связанными сторонами с полным раскрытием характера, сумм и непогашенных остатков

- Условные обязательства и обязательства, которые могут повлиять на будущее финансовое положение

- События после отчетной даты, которые предоставляют дополнительный контекст к отчетным данным

Требования и процедуры аудита

Юридические лица, подлежащие обязательному аудиту

Согласно Министерскому решению № 84 от 2025 года, аудированная финансовая отчетность является обязательной для определенных категорий предприятий, работающих в ОАЭ. Это требование обеспечивает прозрачную финансовую отчетность для юридических лиц, которые имеют значительное экономическое влияние или пользуются специальными налоговыми режимами.

Следующие юридические лица должны представлять свою аудированную финансовую отчетность:

- Налогооблагаемые юридические лица с доходом, превышающим 50 миллионов дирхамов ОАЭ в соответствующем налоговом периоде

- Квалифицированные лица свободной зоны (QFZP), независимо от уровня дохода, в качестве условия для доступа к ставке корпоративного налога 0%

- Все компании на материковой части в соответствии с Законом о коммерческих компаниях ОАЭ, независимо от размера дохода

- Юридические лица, зарегистрированные для уплаты корпоративного налога или НДС, особенно те, которые проходят обязательный аудит

Привлечение аккредитованного аудитора

Первым шагом в процессе аудита является привлечение аккредитованной аудиторской фирмы, одобренной соответствующими регулирующими органами. Аудиторские фирмы в Дубае должны быть лицензированы в соответствии с Федеральным декретом-законом № 41 от 2023 года, который регулирует профессию бухгалтера и аудитора в ОАЭ и устанавливает профессиональные стандарты и процедуры контроля качества.

Для компаний в свободных зонах привлекайте только аудиторов, одобренных конкретной администрацией свободной зоны — компании DMCC должны использовать аудиторов, одобренных DMCC, компании JAFZA требуют аудиторов, зарегистрированных в JAFZA, а другие свободные зоны ведут свои собственные списки одобренных аудиторов. Убедитесь, что у аудитора есть опыт в вашей отрасли и он понимает вашу бизнес-структуру, так как эта экспертиза значительно влияет на эффективность и качество процесса аудита.

Процесс аудита

Процесс аудита — будь то внутренний или внешний — обычно занимает несколько недель и включает несколько этапов проверки и верификации документов. Аудитор начинает со сбора исчерпывающей документации, включая оборотно-сальдовые ведомости, главные книги, банковские выписки, счета-фактуры поставщиков, записи о сотрудниках и ведомости основных средств.

Затем следует этап первоначального обзора, в ходе которого аудитор проводит предварительную оценку точности и полноты. Выполнение аудита на месте или удаленно включает детальную проверку операций, сверок и учетных методов в соответствии с МСФО. Аудитор выполняет тесты по существу (substantive testing) остатков по счетам, аналитические процедуры для выявления необычных колебаний и тесты на соблюдение требований (compliance testing) для обеспечения соблюдения соответствующих нормативных актов. Работа с помощью лицензированных специалистов аудиторской фирмы гарантирует, что процесс соответствует всем нормативным требованиям.

Получение необходимых утверждений

Перед представлением аудированной финансовой отчетности властям получите одобрение от вашего Совета директоров или руководства, убедившись, что все отчеты были получены, рассмотрены и официально утверждены. Многие компании в ОАЭ проводят свое ежегодное общее собрание для утверждения финансовой отчетности перед ее представлением, как того требует Закон о коммерческих компаниях.

Любые соответствующие заинтересованные стороны, указанные в уставе или структуре управления вашей компании, также должны рассмотреть и утвердить отчетность. Для компаний с иностранными акционерами или материнскими компаниями могут существовать дополнительные уровни утверждения, требующие координации между несколькими юрисдикциями для завершения процесса подготовки финансовой отчетности.

Ключевые сроки финансовой отчетности

Годовые сроки отчетности

Большинство компаний в ОАЭ закрывают свой финансовый год 31 декабря, хотя юридические лица могут выбрать альтернативную дату окончания года после выполнения необходимых формальностей. Соблюдение этих сроков важно для выполнения обязательств по отчетности и поддержания хорошей репутации у регулирующих органов.

Декларации по корпоративному налогу и подтверждающая отчетность должны быть поданы в течение девяти месяцев после окончания финансового периода. Например, юридическое лицо с окончанием года 31 декабря 2024 года должно подать свою декларацию до 30 сентября 2025 года. Компании в ОАЭ также должны провести свое ежегодное общее собрание в установленные сроки для утверждения счетов и решения ключевых вопросов управления.

Квартальные сроки отчетности

Публичные компании сталкиваются с дополнительными обязательствами по отчетности, которые превышают требования для частных юридических лиц. Эти компании должны представлять свою квартальную финансовую отчетность в течение 45 дней после окончания каждого квартала, при этом требуется независимый аудиторский обзор для гарантии точности и соответствия.

Обычно требуются дополнительные раскрытия информации о существенных событиях, результатах по сегментам и прогнозных заявлениях. Этот квартальный цикл гарантирует, что инвесторы и участники рынка имеют своевременный доступ к финансовой информации о финансовых результатах компании и возникающих тенденциях.

Сроки отчетности по НДС

Предприятия, зарегистрированные по НДС, должны придерживаться конкретных указаний FTA по отчетности, которые действуют по другому календарю, чем годовая финансовая отчетность. Эти предприятия должны выполнять сроки финансовой отчетности с помощью систематических процессов, которые одновременно отслеживают как бухгалтерские, так и налоговые обязательства.

Ежемесячные декларации по НДС должны быть поданы до 28-го числа месяца, следующего за окончанием налогового периода, для предприятий с годовым оборотом, превышающим 150 миллионов дирхамов ОАЭ. Квартальные декларации применяются к предприятиям ниже этого порога, что обеспечивает некоторое административное облегчение для небольших операций. Предприятия должны подавать декларации по НДС, используя форму VAT 201, предоставляя подробную информацию о НДС с продаж, покупок и чистом НДС к уплате.

Сроки подачи аудита в свободных зонах

Компании в свободных зонах сталкиваются с различными требованиями к подаче в зависимости от их юрисдикции, что создает дополнительную сложность для предприятий, работающих в нескольких свободных зонах. Понимание этих специфических для юрисдикции требований необходимо для поддержания соответствия и избежания штрафов, которые могут повлиять на деятельность бизнеса.

| Свободная зона | Срок подачи аудита | Портал подачи | Штраф за несвоевременную подачу |

| DMCC | 180 дней с окончания финансового года | DMCC Member Portal | 5 000 AED в месяц |

| JAFZA | 6 месяцев с окончания года | JAFZA licensing system | Может повлиять на продление лицензии |

| DAFZA | Варьируется (обычно 6 месяцев) | DAFZA portal | Риск приостановки лицензии |

| RAKEZ | 6 месяцев с окончания года | RAKEZ online system | 1 000 AED начальный, с увеличением |

| DIFC | 4 месяца с окончания года | DIFC Registrar | Значительные штрафы и исключение из реестра |

Обязательства по хранению документации и соблюдению требований

Согласно Министерскому решению № 84 от 2025 года, все финансовые записи должны храниться не менее семи лет и быть готовыми к проверке Федеральной налоговой службой в любое время. Этот семилетний срок хранения распространяется на все финансовые отчеты, книги, бухгалтерские записи, банковские выписки, квитанции об оплате, выданные и полученные счета-фактуры, контракты и соглашения, записи о заработной плате сотрудников и реестры основных средств с графиками амортизации.

FTA имеет широкие полномочия по проверке и может запросить доступ к записям в любое время в течение срока хранения. Компании должны хранить записи в организованных, доступных форматах, которые обеспечивают быстрый доступ во время проверок, при этом системы цифрового хранения записей предлагают преимущества в эффективности хранения, возможностях поиска и надежности резервного копирования. Для предприятий, работающих в нескольких юрисдикциях, записи должны вестись отдельно для каждого юридического лица, обеспечивая при этом консолидированную отчетность, где это требуется, что требует сложных систем, поддерживающих различные финансовые операции.

Соблюдение НДС в финансовой отчетности

Для предприятий, зарегистрированных по НДС, подготовка точной финансовой отчетности требует учета специфических аспектов НДС, которые создают дополнительные уровни сложности в процессе финансового управления. Цифры выручки в финансовой отчетности должны быть без учета НДС, если только специально не готовится документация по сверке НДС, что отражает принцип, согласно которому НДС представляет собой транзитный налог, собираемый от имени правительства.

FTA требует надлежащего оформления налоговых счетов-фактур, соответствующих всем спецификациям, включая реквизиты поставщика и покупателя, регистрационные номера налогоплательщиков, описания товаров или услуг, суммы и расчеты НДС. Отсутствующие или неполные налоговые счета-фактуры могут привести к отказу в возмещении входного налога во время аудитов FTA, что влияет как на финансовое состояние компании, так и на ее денежный поток. Сверка между финансовой отчетностью и декларациями по НДС представляет собой критически важную процедуру контроля, которую аудиторы и инспекторы FTA проверяют для выявления расхождений, указывающих на ошибки или несоблюдение требований.

Особые соображения для компаний в свободных зонах

Компании в свободных зонах сталкиваются с дополнительными уровнями отчетности помимо требований для материковой части, что отражает уникальные нормативные рамки, регулирующие эти юрисдикции. Каждая свободная зона ведет свой собственный список одобренных аудиторов, требуя от компаний привлекать только тех аудиторов, которые получили специальные разрешения, чтобы убедиться, что они понимают конкретные нормативные акты, форматы отчетности и обязательства по соблюдению требований.

Требования DMCC включают представление аудированной финансовой отчетности в течение 180 дней через портал для членов DMCC, использование только аудиторов, одобренных DMCC, и подверженность штрафам в размере 5 000 дирхамов ОАЭ в месяц за несвоевременную подачу. JAFZA и другие зоны внедряют аналогичные протоколы подачи аудита со списками одобренных аудиторов, специфичными для зоны, и последствиями за несоблюдение. Квалифицированные лица свободной зоны, стремящиеся сохранить статус корпоративного налога 0%, должны соответствовать повышенным требованиям к соблюдению, включая аудированную финансовую отчетность независимо от уровня дохода и подробную документацию, подтверждающую реальную деловую активность в ОАЭ.

МСФО 18: Новые стандарты, вступающие в силу с 1 января 2027 года

Совет по международным стандартам финансовой отчетности (IASB) ввел МСФО 18 9 апреля 2024 года, с обязательным применением с 1 января 2027 года. Этот новый стандарт коренным образом меняет то, как компании представляют свои отчеты о прибылях и убытках, требуя более структурированной и сопоставимой финансовой отчетности для всех юридических лиц и предоставляя более четкое представление о финансовых результатах компании.

Классификация доходов и расходов в соответствии с МСФО 18 требует сегментации всех статей на операционные, инвестиционные и финансовые, отражая структуру отчета о движении денежных средств. Структурированная отчетность о прибылях и убытках устанавливает единые форматы отчета о прибылях и убытках с обязательными промежуточными итогами для операционной прибыли, прибыли до финансирования и налога на прибыль, а также прибыли до налога на прибыль. Предприятиям в ОАЭ следует начать планирование перехода на МСФО 18 заблаговременно, так как изменения затрагивают основные системы и процессы финансовой отчетности, требуя модификации систем, обучения персонала и заблаговременного общения с аудиторами.

Распространенные штрафы за несоблюдение требований

Несоблюдение нормативных требований в ОАЭ может привести к значительным штрафам, которые увеличиваются в зависимости от серьезности и продолжительности несоблюдения. Понимание этих штрафов подчеркивает, почему предприятия должны уделять первоочередное внимание своевременной и точной финансовой отчетности для поддержания своего финансового положения и операционных лицензий.

Штрафы за несвоевременную подачу аудита варьируются от 5 000 до 500 000 дирхамов ОАЭ в зависимости от юрисдикции и продолжительности задержки. Несоблюдение требований по хранению документации в соответствии с законодательством ОАЭ влечет за собой юридические последствия и сложности при аудите, что может привести к расчетным налоговым оценкам на основе отраслевых показателей, а не фактических результатов. Неточная финансовая отчетность влечет за собой штрафы и возможное приостановление действия бизнес-лицензии, в то время как несвоевременная подача декларации по корпоративному налогу влечет за собой дополнительные штрафы сверх самого налогового обязательства.

| Тип нарушения | Диапазон штрафов | Дополнительные последствия |

| Несвоевременная подача аудита (материк) | 20 000 — 500 000 AED | Возможное приостановление лицензии |

| Несвоевременная подача аудита (DMCC) | 5 000 AED в месяц | Накапливается ежемесячно до подачи |

| Несвоевременная подача декларации по корпоративному налогу | 1 000 — 10 000 AED | Плюс проценты на неуплаченный налог |

| Несоблюдение требований по хранению документации | Варьируется | Расчетные налоговые оценки |

| Неточная финансовая отчетность | До 50 000 AED | Риск приостановки лицензии |

| Несоблюдение требований в свободной зоне | Варьируется в зависимости от зоны | Непродление торговой лицензии |

Лучшие практики для успешной финансовой отчетности

Профессиональная поддержка от квалифицированных специалистов по бухгалтерскому учету и аудиту должна быть привлечена с самого начала, чтобы обеспечить соблюдение правил бухгалтерского учета и точность в детальном процессе финансовой отчетности. Опытные специалисты привносят знание нормативных актов ОАЭ, ожиданий FTA и лучших отраслевых практик, которые оказываются бесценными при навигации в сложной регуляторной среде и обеспечении того, чтобы предприятия правильно следовали международным стандартам финансовой отчетности.

Своевременное ведение учета в течение года, с ежемесячными сверками банковских счетов, запасов и остатков по главной книге, упрощает процесс на конец года и позволяет раньше выявлять проблемы. Компании должны вести исчерпывающую документацию, подтверждающую все существенные бухгалтерские операции, оценки и суждения, что обеспечивает основу для эффективных аудиторских процедур. Заблаговременное планирование путем раннего начала процесса аудита позволяет выделить достаточное время для проверки ваших финансовых записей, внесения необходимых корректировок и проверки соответствия требованиям до наступления сроков отчетности с помощью систематических рабочих процессов и профессионального руководства.