Понимание типов аудита: цели и роли

Для любого предприятия, работающего в ОАЭ, требование о проведении аудита обычно классифицируется по тому, кто его назначает, кто его проводит и кто является основной аудиторией. Разъяснение разницы между внутренними проверками и другими формами инспекции — это первый шаг к созданию надежной системы корпоративного управления.

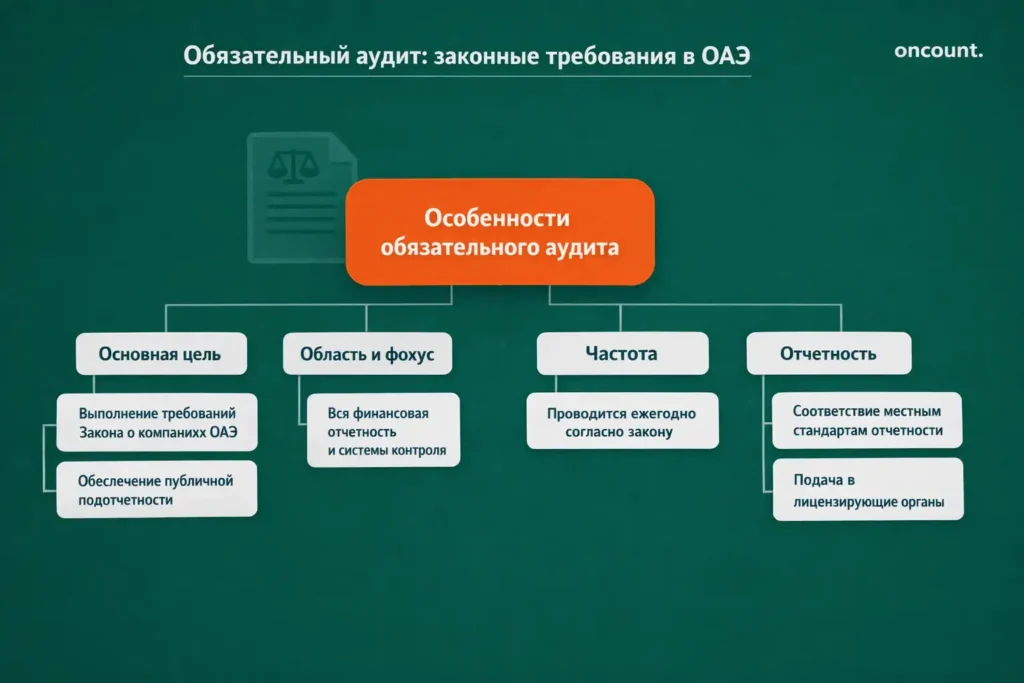

Определение обязательного аудита

Обязательный аудит — это независимая проверка финансовой отчетности компании, требуемая по закону и проводимая для подтверждения того, представляет ли она достоверную и справедливую картину в соответствии с установленной структурой финансовой отчетности, такой как МСФО (IFRS), принятыми в ОАЭ. Эта инспекция является юридически обязательным процессом для большинства компаний на основной территории (mainland) и часто необходима для продления торговой лицензии или подачи специальных нормативных документов.

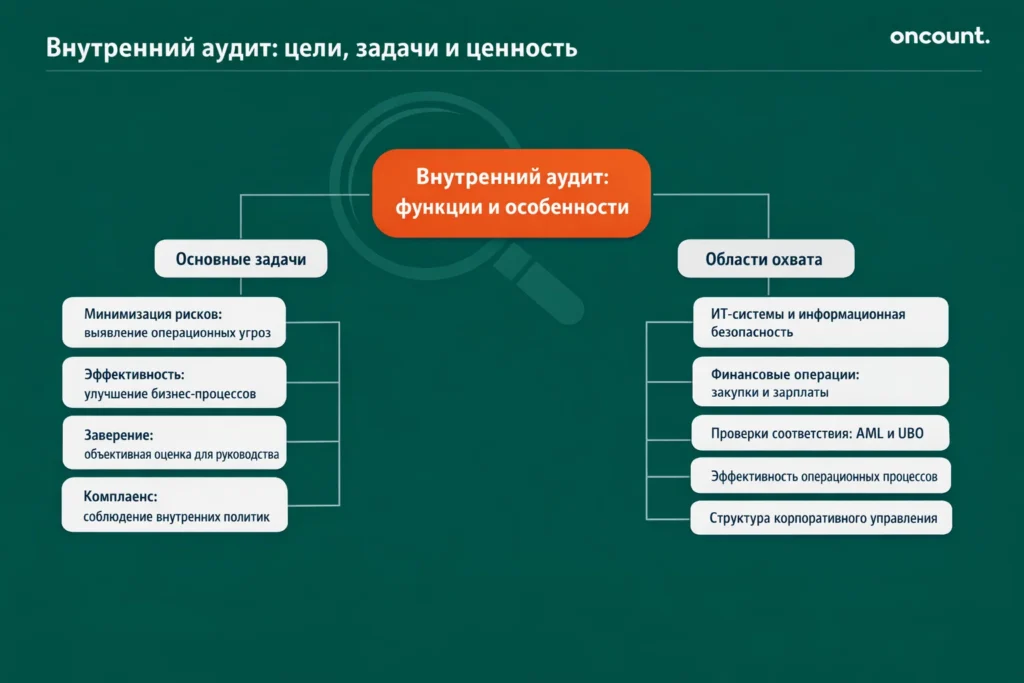

Определение внутреннего аудита

Внутренний аудит — это независимая, объективная деятельность по предоставлению заверений и консультированию, направленная на повышение стоимости и улучшение деятельности организации. Цель этой функции в первую очередь сосредоточена не на точности финансовой отчетности, а на оценке и повышении эффективности корпоративных контролей, управления рисками и процессов управления. Внутренний аудит проводится отделом внутреннего аудита или специальной командой компании.

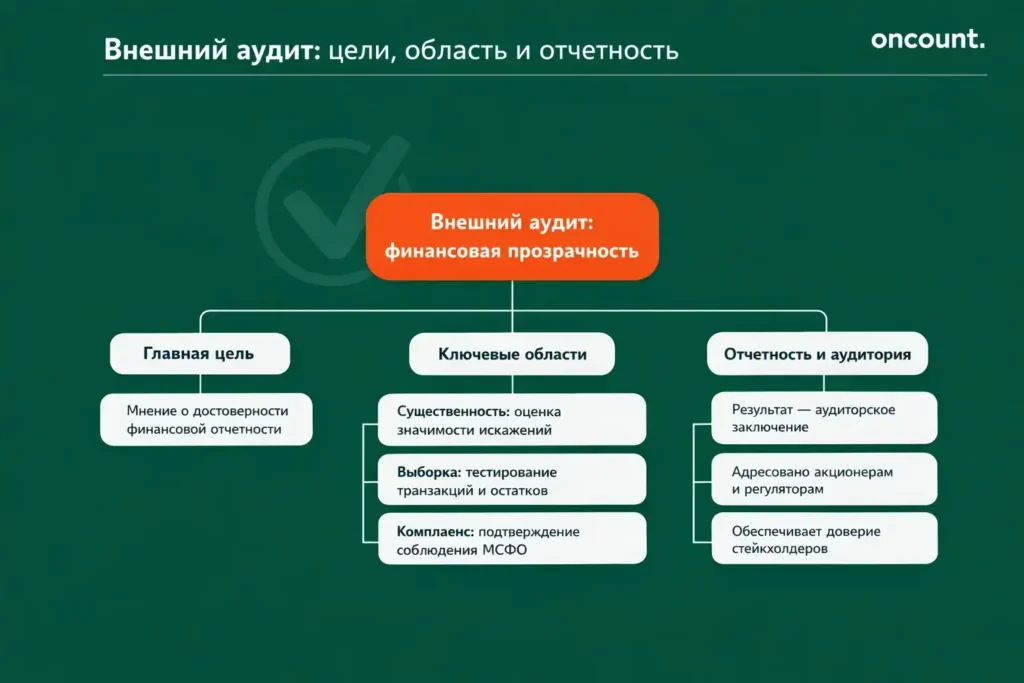

Определение внешнего аудита

Внешний аудит — это независимая проверка финансовой отчетности компании для выражения мнения о том, не содержит ли она существенных искажений. Его проводит квалифицированный независимый сторонний аудитор из утвержденной аудиторской фирмы, зарегистрированной в Министерстве экономики (MoEc) ОАЭ. Внешняя верификация обеспечивает доверие к финансовым данным со стороны внешних стейкхолдеров.

Основная цель каждого аудита

Хотя все типы проверок способствуют получению уверенности, они служат разным целям. Обязательный аудит обеспечивает общественное доверие и соблюдение законодательства; внешняя инспекция подтверждает финансовую прозрачность; а внутренние проверки фокусируются на операционной эффективности и минимизации рисков внутри собственной среды организации.

Ключевые особенности и цели внутреннего аудита

Функция внутреннего аудита — это проактивный инструмент управления, предназначенный для защиты и увеличения стоимости компании. Зачастую это первая линия защиты от операционных сбоев и несоблюдения корпоративных политик.

Задачи внутреннего аудита

Целью внутреннего аудита является оценка эффективности корпоративных контролей и обеспечение оптимального функционирования систем управления рисками. Такие проверки служат для предоставления руководству и совету директоров объективной оценки состояния организации, фокусируясь на следующих основных задачах:

- Минимизация рисков: выявление и снижение потенциальных рисков (операционных, финансовых и комплаенс-рисков).

- Эффективность процессов: повышение результативности и продуктивности бизнес-процессов.

- Заверение: предоставление руководству надежной уверенности в отношении механизмов контроля и управления.

- Комплаенс: обеспечение соблюдения внутренних политик, процедур и внешних правил.

Сфера применения внутреннего аудита

Сфера применения динамична и широка. Внутренний аудит охватывает процессы всего бизнеса, включая ИТ-управление, эффективность, соблюдение нормативных требований и сохранность активов. Для организаций, готовящихся к корпоративному налогу, внутренний аудитор может специально проверять целостность данных и первичную документацию. Сфера охвата обычно включает такие области, как:

- ИТ-системы и безопасность

- Финансовые операции (например, закупки, расчет заработной платы)

- Проверки нормативного соответствия (например, AML, UBO)

- Эффективность операционных процессов

- Система корпоративного управления

Частота проведения внутреннего аудита

Частота проведения не закреплена законодательно, а определяется советом директоров или отделом аудита на основе рисков. Области высокого риска или критически важные функции (например, начисление зарплаты или закупки) могут требовать внутренней проверки ежеквартально, в то время как другие проверяются ежегодно в рамках детального плана.

Отчетность по внутреннему аудиту

Аудиторские группы предоставляют отчеты в первую очередь совету директоров, комитету по аудиту и высшему руководству. Эти отчеты содержат подробные выводы, описание рисков и действенные рекомендации по улучшениям для укрепления систем контроля.

Фокус внутреннего аудита: операционная эффективность и управление рисками

Внутренние проверки помогают руководству выявлять «слепые зоны» и неэффективность процессов. Оценивая корпоративные контроли, аудиторская группа гарантирует, что системы контроля организации адекны для минимизации бизнес-рисков.

Оценка внутренних контролей и управления

Важной функцией является оценка эффективности этих систем контроля, которая включает в себя общую структуру корпоративного управления, этический комплаенс и соблюдение политик компании.

Ключевые особенности и цели внешнего аудита

Внешний аудит ориентирован на предоставление уверенности сторонам за пределами компании, обеспечивая доверие на рынках капитала и в экономике в целом. Независимая инспекция является подтверждением финансовой целостности компании.

Задачи внешнего аудита

Цель этого аудита в первую очередь заключается в выражении мнения о том, является ли финансовая отчетность достоверной и не содержит ли она существенных искажений. Эта проверка гарантирует, что финансовая отчетность соответствует релевантным стандартам бухгалтерского учета.

Сфера применения внешнего аудита

Сфера применения сосредоточена на надежности финансовой отчетности компании и связанных с ней систем контроля над процессом отчетности. Независимый внешний аудитор фокусируется на полноте транзакций и их оценке. Ключевыми областями внимания для внешнего аудитора являются:

- Существенность: оценка значимости искажений в финансовой отчетности.

- Выборка: тестирование выборки транзакций и остатков для формирования выводов.

- Комплаенс: подтверждение соблюдения МСФО и других законодательных требований к финансовой отчетности.

Частота проведения внешнего аудита

Внешний аудит проводится ежегодно, как того требуют нормативные и законодательные нормы для большинства компаний в ОАЭ.

Отчетность по внешнему аудиту

Результатом является отчет о внешней верификации (аудиторское заключение), который адресуется акционерам и часто представляется в государственные органы, такие как администрации фризон или Министерство экономики. Этот аудиторский отчет публично доступен для внешних стейкхолдеров.

Внешний аудит: независимая верификация и финансовая прозрачность

Независимые проверки необходимы, так как независимый статус внешнего аудитора обеспечивает непредвзятую оценку, что жизненно важно для привлечения инвестиций, банковского финансирования и выполнения обязательств по комплаенсу.

Повышение доверия стейкхолдеров

Положительное заключение внешнего аудита дает уверенность инвесторам, кредиторам и государственным регуляторам в том, что заявленное финансовое положение заслуживает доверия.

Обязательный аудит: ключевые особенности и важность

В контексте ОАЭ обязательный аудит часто пересекается с внешним аудитом, так как оба они предписаны законом и проводятся независимым аудитором. Тем не менее, ключевым фактором здесь является юридическое основание (мандат).

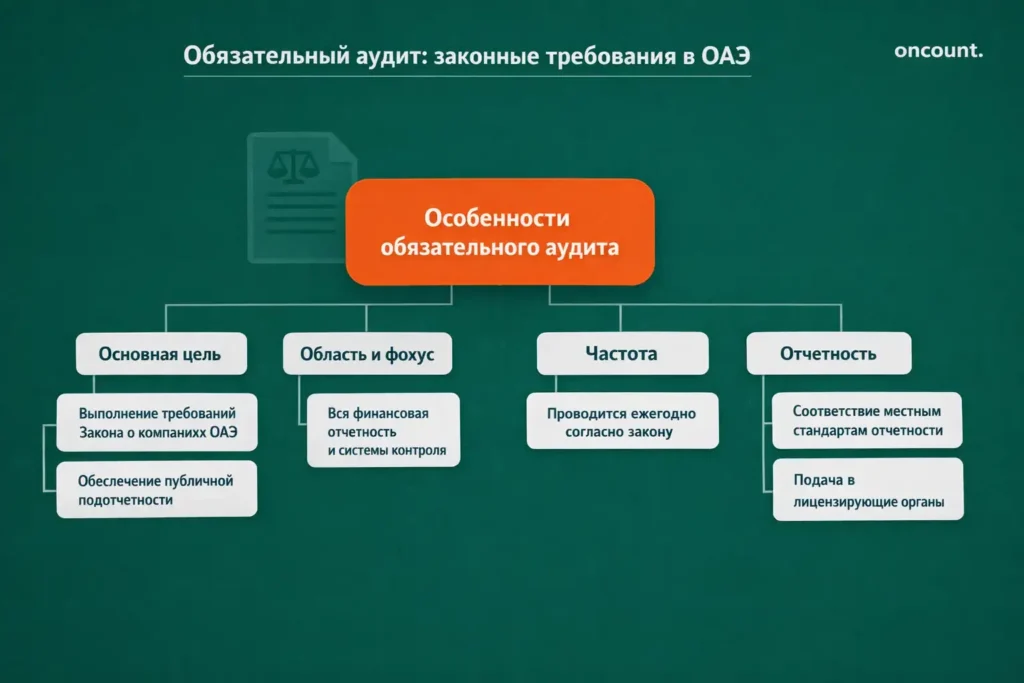

Задачи обязательного аудита

Основной задачей является выполнение юридического требования в соответствии с Законом ОАЭ о коммерческих компаниях (Федеральный декрет-закон № 32 от 2021 года) и различными правилами свободных зон. Проверка требуется по закону, чтобы гарантировать, что организация выполнила свои обязательства по публичной подотчетности.

Сфера применения обязательного аудита

Сфера применения определяется требованиями законодательства и обычно охватывает весь комплект финансовой отчетности и системы контроля над финансовой отчетностью.

Частота проведения обязательного аудита

Поскольку это требование закона, обязательная инспекция проводится ежегодно.

Отчетность по обязательному аудиту

Аудиторское заключение должно соответствовать местным стандартам отчетности и представляться в соответствующие лицензирующие органы.

Обеспечение соблюдения нормативных требований и точности

Обязательный аудит незаменим для обеспечения того, чтобы бизнес, работающий в ОАЭ, придерживался всех необходимых правил финансовой отчетности, включая специфические требования свободных зон.

Юридический мандат и требования

Требование обязательного аудита отличает его от факультативной внутренней функции, делая его необходимым условием для многих бизнес-операций и продления лицензий в Эмиратах.

Ключевые различия: внутренний аудит против обязательного аудита

Разъяснение разницы между внутренними проверками и обязательным аудитом имеет решающее значение для распределения ресурсов и планирования управления.

Назначение и полномочия внутренних и обязательных аудиторов

Внутренний аудитор или команда компании назначаются советом директоров или высшим руководством. В отличие от них, обязательные аудиторы — это сторонние специалисты, назначаемые акционерами (собственниками) на ежегодном общем собрании.

Кто проводит внутренний и обязательный аудит

Внутренний аудит проводится сотрудниками организации или сторонним поставщиком услуг по договору консалтинга. Обязательная инспекция проводится независимым внешним аудитором из зарегистрированной аудиторской фирмы.

Целевая аудитория внутренних и обязательных отчетов

Внутренние отчеты предназначены для использования внутри компании (руководство, совет директоров, комитет по аудиту). Обязательные отчеты предназначены для внешних стейкхолдеров (акционеры, регуляторы, государственные реестры).

Обязательный характер внутреннего и обязательного аудита

Обязательная инспекция юридически обязательна для большинства компаний. Внутренний аудит является добровольным, хотя и настоятельно рекомендуется, и может быть предписан крупной материнской компанией или специальными регулирующими органами для определенных секторов (например, финансовых услуг).

Сравнение внутреннего аудита и обязательного аудита

Основные различия между этими двумя критически важными функциями приведены ниже:

| Характеристика | Внутренний аудит | Обязательный аудит |

| Мандат | Добровольный (решение руководства) | Обязательный (требование закона) |

| Фокус | Управление рисками, эффективность | Точность отчетности, комплаенс |

| Аудитор | Сотрудник или консультант | Независимое лицо (назначено акционерами) |

| Аудитория | Руководство, Совет директоров | Акционеры, Регуляторы, Общественность |

| Период | Постоянный, гибкий (напр. квартальный) | Ежегодный, по отчетному периоду |

Ключевые различия: внутренний и внешний аудит

Основные различия между внутренними проверками и независимым аудитом связаны со степенью независимости и целями.

Статус независимости внутреннего аудитора против внешнего

Внешний аудитор сохраняет полную независимость от проверяемой организации; его мнение должно быть непредвзятым. Внутренний проверяющий является сотрудником или членом команды компании, что означает, что он служит внутренним потребностям организации, хотя и должен оставаться объективным в своих отчетах.

Области фокуса внутреннего и внешнего аудита

Внутренние проверки фокусируются на операциях, ИТ, этике и предотвращении мошенничества. Независимая инспекция фокусируется на финансовой отчетности и обеспечении достоверности финансовых данных.

Кому нужен внутренний или внешний аудит

Каждая компания, которая по закону обязана подавать отчетность в ОАЭ, нуждается во внешнем аудите. Внутренняя функция необходима компаниям, стремящимся к качественному управлению, контролю рисков и операционным улучшениям.

Преимущества внутреннего и внешнего аудита

Преимущества внутренних проверок включают повышение эффективности и лучшее управление рисками. Внешняя верификация дает уверенность стейкхолдерам и облегчает доступ к капиталу.

Ключевые различия: обязательный против внешнего аудита

В ОАЭ обязательный аудит — это, по сути, юридическое требование, которое делает внешний аудит необходимым. Эти термины часто используются как взаимозаменяемые применительно к обязательной проверке финансовой отчетности.

Сходства обязательного и внешнего аудита

Оба вида аудита проводятся сторонним независимым аудитором и завершаются отчетом о внешней верификации финансового состояния компании. Оба аудитора должны соблюдать МСА (Международные стандарты аудита).

Пересечение обязательного и внешнего аудита

Проверки служат одной и той же основной цели: подтверждению финансовой отчетности компании. Различие часто носит семантический характер, ссылаясь либо на юридическую причину (обязательный), либо на характер услуги (внешний).

Различные роли обязательных и внешних аудиторов

Хотя функции совпадают, понятие обязательного аудитора подчеркивает проверку документов на предмет соблюдения Закона о компаниях, в то время как статус внешнего аудитора акцентирует внимание стейкхолдеров на факте независимости.

Выбор между типами аудита

Решение о том, проводить ли внутренние проверки или полагаться исключительно на внешний комплаенс, зависит от сложности организации, регуляторных рисков и стадии роста бизнеса.

Когда проводить обязательный аудит

Обязательный аудит не подлежит обсуждению, инспекция проводится ежегодно в соответствии с законом. Эта проверка имеет решающее значение для продления всех лицензий, особенно на основной территории Дубая и во многих свободных зонах.

Когда проводить внутренний аудит

Внутренний аудит следует инициировать, когда организация усложняется, требует большего надзора или готовится к крупным изменениям в законодательстве (например, введению корпоративного налога), чтобы своевременно оценить эффективность процессов.

Как выбрать: внутренний или внешний аудит

Это не выбор «внутренний или внешний», а скорее «внутренний И внешний». Грамотно управляемая фирма использует результаты работы внутренних аудиторов, чтобы упростить процесс внешнего аудита и снизить риски, выявленные при внешней верификации.

Сходства аудитов: ключевые выводы

Несмотря на ключевые различия, фундаментальная цель любой проверки остается неизменной: прозрачность и доверие.

Общие цели аудита

Все три типа аудита разделяют цель содействия точности и целостности корпоративных процессов, обеспечения подотчетности и, в конечном итоге, сохранения репутации компании. Эти общие цели включают:

- Подотчетность: обеспечение ответственности руководства за финансовые и операционные результаты.

- Целостность: верификация надежности и полноты информации и систем.

- Минимизация рисков: выявление областей, где сбой может привести к значительным потерям или ущербу.

Участие в аудиторских процедурах

Процесс аудита во всех случаях включает сбор доказательств, детальные проверки и следование установленному плану для тестирования контролей и остатков. Процедуры требуют значительного участия со стороны финансового и операционного отделов. Типичные процедуры включают:

- Проверку документации (инвойсы, контракты).

- Наблюдение за физическими процессами и работой систем контроля.

- Подтверждение остатков у третьих лиц (банки, клиенты).

- Повторное выполнение расчетов и выверок.

- Анализ отклонений и тенденций в данных.

Ценность аудитов для организаций

Независимо от типа, любая проверка приносит пользу. Разница между ценностью внутреннего и внешнего аудита заключается в том, что первый обеспечивает операционную эффективность, а второй — уверенность стейкхолдеров.