Обзор регулирования НДС и корпоративного налога в ОАЭ

Объединенные Арабские Эмираты ввели налог на добавленную стоимость 1 января 2018 года, установив систему налогообложения, основанную на потреблении, которая фундаментально изменила бизнес-операции по всему региону. Эта структура, администрируемая Федеральным налоговым органом, требует от компаний собирать сборы со своих поставок, одновременно управляя суммами, уплаченными за свои покупки. Регулятивная среда продолжает развиваться, и недавнее законодательство о корпоративном налоге добавило еще один уровень требований к соблюдению норм для субъектов, работающих в юрисдикции ОАЭ.

Налоговое регулирование ОАЭ для местных субъектов

Федеральный налоговый орган контролирует все аспекты налогообложения в Эмиратах, включая требования к регистрации, обязательства по подаче отчетности и меры принуждения. Материковые компании сталкиваются с различными путями соблюдения норм по сравнению с теми, которые созданы в специальных зонах, хотя обе должны соблюдать фундаментальные принципы, установленные Федеральным декретом-законом № 8 от 2017 года.

Ключевые пороговые значения для регистрации включают:

- Обязательная регистрация: годовые налогооблагаемые поставки и импорт, превышающие 375 000 дирхамов ОАЭ

- Добровольная регистрация: доступна для предприятий с доходами выше 187 500 дирхамов ОАЭ

- Немедленная регистрация: требуется для предприятий, ожидающих превышения обязательного порога в течение 30 дней

- Ретроспективные обязательства: применяются с даты превышения порога, а не с даты регистрации

Компании должны признавать, что географическое положение в пределах ОАЭ существенно влияет на их обязательства. Субъекты свободных зон могут претендовать на конкретные освобождения или преференциальный режим в зависимости от их деятельности и клиентской базы. Однако любая компания, осуществляющая поставки клиентам материковой части, как правило, должна зарегистрироваться и соблюдать стандартные процедуры. Федеральный налоговый орган поддерживает всеобъемлющее руководство на своем официальном портале, разъясняя различия между специальными зонами и материковыми территориями.

Регистрация корпоративного налога и обязательства по НДС

Введение корпоративного налога в июне 2023 года создало параллельные требования к соблюдению норм, которые пересекаются с существующими обязательствами в рамках системы налогообложения. Компании теперь должны регистрироваться для уплаты корпоративного налога, если они осуществляют коммерческую деятельность в пределах ОАЭ, при этом к квалифицирующимся субъектам применяются конкретные пороговые значения и освобождения. В отличие от системы, основанной на потреблении, корпоративный налог применяется к чистой прибыли, а не к стоимости транзакций, требуя отдельных методов учета и процедур подачи отчетности.

Понимание взаимодействия между этими двумя налоговыми режимами имеет важное значение для комплексного соблюдения норм. В то время как одна система фокусируется на сборах на уровне транзакций по всей цепочке поставок, корпоративный налог изучает годовую прибыльность после разрешенных вычетов. Компании должны поддерживать системы учета, способные отслеживать обе структуры одновременно, обеспечивая точную отчетность Федеральному налоговому органу по множеству требований к подаче документов. Различие между этими системами становится особенно актуальным, когда компании оценивают свою общую налоговую позицию и стратегии управления денежными потоками.

Важность соблюдения НДС в ОАЭ

Соблюдение предписанных регулирований выходит за рамки простого юридического обязательства; оно напрямую влияет на репутацию бизнеса, операционную эффективность и финансовую стабильность. Федеральный налоговый орган использует сложные системы мониторинга для выявления несоблюдения норм, с штрафами, варьирующимися от денежных взысканий до потенциального приостановления действия бизнес-лицензии. В 2023 году правоприменительные меры увеличились примерно на 18% по сравнению с предыдущими периодами, что отражает усиленный контроль во всех бизнес-секторах.

Налоговое соблюдение служит критическим компонентом корпоративного управления, особенно для компаний, ищущих финансирование, партнерства или возможности расширения. Финансовые учреждения и потенциальные инвесторы регулярно проверяют историю соблюдения норм в процессе должной проверки. Чистый учет демонстрирует операционную зрелость и снижает предполагаемый риск. Кроме того, надлежащее соблюдение норм гарантирует, что предприятия могут возмещать входящий НДС без задержек или споров, напрямую влияя на денежный поток и управление оборотным капиталом.

Начисление исходящего НДС на налогооблагаемые поставки

Каждая транзакция, связанная с продажей товаров и услуг, потенциально вызывает обязательства по сбору в соответствии с регулированием ОАЭ. Компании должны внедрять надежные системы для определения налогооблагаемых поставок, расчета соответствующих сборов и документирования транзакций в соответствии со спецификациями Федерального налогового органа. Процесс требует тщательного внимания к классификации транзакций, категоризации клиентов и учету времени, которые определяют, когда сборы становятся подлежащими уплате.

Исходящий НДС важен для управления доходами

Суммы, которые бизнес собирает с клиентов от имени правительства, представляют собой обязательство, которое должно тщательно отслеживаться и перечисляться. Эти сборы не составляют доход компании; скорее, они представляют собой средства, удерживаемые в доверительном управлении до перечисления Федеральному налоговому органу. Предприятия должны устанавливать отдельные методы учета, чтобы отличать фактический доход от продаж от сумм, собранных для последующей передачи.

Надлежащее управление собранными суммами требует внедрения внутреннего контроля, который предотвращает смешивание с операционными средствами. Многие организации открывают отдельные банковские счета или коды главной книги специально для отслеживания этих обязательств. Эта сегрегация оказывается особенно ценной во время планирования денежных потоков, поскольку предприятия должны обеспечить наличие достаточной ликвидности для выполнения обязательств по подаче отчетности, когда завершаются квартальные или месячные периоды. Стандартная ставка НДС составляет 5% для большинства поставок, хотя определенные категории квалифицируются для обработки с нулевой ставкой или освобождения.

НДС, который бизнес собирает с клиентов

Сбор происходит в момент поставки, определяемый руководством Федерального налогового органа как более ранняя дата завершения обслуживания, доставки товаров или получения платежа. Предприятия должны выдавать действительные налоговые счета-фактуры, документирующие эти транзакции, в течение 14 дней с даты поставки.

Требуемые элементы счета-фактуры включают:

- Юридическое наименование поставщика и регистрационный налоговый номер (TRN)

- Дату счета-фактуры и уникальный последовательный номер счета-фактуры

- Имя и адрес клиента (TRN, если зарегистрирован)

- Четкое описание поставленных товаров или услуг

- Количество и цену за единицу поставок

- Общую сумму к оплате без учета сборов

- Отдельно указанную сумму НДС и применимую ставку

- Валюту транзакции, если не дирхамы ОАЭ

Неспособность выдать соответствующую документацию может привести к штрафам и может поставить под угрозу способность клиента возмещать связанные платежи поставщикам.

Управление НДС на налогооблагаемые товары и услуги

Не вся коммерческая деятельность вызывает обязательства по сбору. Федеральный налоговый орган различает налогооблагаемые поставки (как со стандартной ставкой, так и с нулевой ставкой), освобожденные поставки и транзакции вне сферы действия. Эта система классификации определяет, должны ли предприятия начислять клиентам плату и, что критически важно, могут ли они возмещать входящий НДС по связанным затратам.

Структура классификации поставок:

| Категория поставки | Ставка НДС | Права на возмещение | Распространенные примеры |

| Со стандартной ставкой | 5% | Полное возмещение | Розничные продажи, профессиональные услуги, гостиничный бизнес |

| С нулевой ставкой | 0% | Полное возмещение | Экспорт, международные перевозки, образование |

| Освобожденные | Н/Д | Без возмещения | Финансовые услуги, аренда жилой недвижимости |

| Вне сферы действия | Н/Д | В зависимости от случая | Поставки за пределами ОАЭ, заработная плата сотрудников |

Поставки со стандартной ставкой включают большинство коммерческих операций в пределах ОАЭ, от розничных продаж до профессиональных услуг. Поставки с нулевой ставкой — такие как международные перевозки, определенные образовательные услуги и транзакции с драгоценными металлами — технически несут ставку 0%, сохраняя при этом налогооблагаемость для целей возмещения.

Принципы возмещения входящего и исходящего НДС

Фундаментальный механизм системы налогообложения ОАЭ позволяет предприятиям возмещать суммы, уплаченные поставщикам при покупке товаров и услуг для деловых целей. Это право на возмещение предотвращает каскадирование налогов по всей цепочке поставок и гарантирует, что конечное бремя падает на конечных потребителей, а не на промежуточные коммерческие субъекты. Однако строгие условия регулируют право на возмещение, требуя скрупулезного документирования и четкой демонстрации деловой цели.

Входящий НДС — это налог, который бизнес платит поставщикам

Когда компании покупают товарно-материальные запасы, оборудование, услуги или другие деловые ресурсы, они обычно платят суммы своим поставщикам, которые включают сборы по применимой ставке. Эти платежи представляют собой входящий НДС, который предприятия обычно могут возмещать через свои периодические подачи документов. Способность возмещать эти суммы существенно влияет на управление денежными потоками, особенно для компаний со значительными капитальными расходами или потребностями в товарно-материальных запасах.

Входящий НДС — это налоговый компонент, встроенный в каждую деловую покупку, которая квалифицируется для возмещения в соответствии с правилами Федерального налогового органа. Компании должны тщательно отслеживать эти суммы, сохраняя подтверждающую документацию, которая доказывает как платеж, так и его связь с налогооблагаемой деловой деятельностью. Механизм возмещения работает через систему подачи документов, где предприятия вычитают входящий НДС из исходящего НДС для определения чистых сумм, подлежащих уплате или возврату за каждый период.

Как квалифицироваться для возмещения входящего НДС

Право на возмещение зависит от одновременного выполнения множества условий.

Основные критерии квалификации:

- Статус регистрации: Бизнес должен быть зарегистрирован в Федеральном налоговом органе

- Налогооблагаемая деятельность: Покупка должна относиться к осуществлению налогооблагаемых поставок

- Действительная документация: Наличие соответствующих налоговых счетов-фактур или утвержденных альтернатив

- Деловая цель: Четкая демонстрация того, что покупки служат налогооблагаемым операциям

- Соблюдение сроков: Претензии подаются в предписанные периоды (как правило, пять лет)

- Надлежащий учет: Точная запись и категоризация в деловых записях

Федеральный налоговый орган применяет тест цели при оценке претензий на возмещение. Предприятия должны продемонстрировать, что приобретенные товары или услуги служат их налогооблагаемой деятельности. Это требование оказывается простым для прямых затрат, таких как покупки товарно-материальных запасов, но становится более сложным для накладных расходов, поддерживающих смешанную деятельность. Компании, занимающиеся как налогооблагаемыми, так и освобожденными поставками, должны внедрять утвержденные методологии распределения, возмещая только ту часть, которая относится к налогооблагаемым операциям.

Соображения времени также влияют на права возмещения. Предприятия обычно могут требовать входящий НДС в периоде, когда они получают действительные налоговые счета-фактуры, при условии выполнения всех других условий. Однако руководство Федерального налогового органа разрешает требовать суммы в последующие периоды, если документация поступает с опозданием, с учетом пятилетнего срока исковой давности с даты первоначальной транзакции.

Условия для точного возмещения НДС в ОАЭ

Требования к документации выходят за рамки простого хранения счетов-фактур. Федеральный налоговый орган ожидает, что предприятия будут вести всесторонние записи, демонстрирующие деловую цель каждого расхода.

Требуемая подтверждающая документация:

- Заказы на покупку, показывающие деловую авторизацию

- Накладные на доставку, подтверждающие получение товаров или услуг

- Доказательства оплаты (банковские выписки, квитанции, подтверждения переводов)

- Бухгалтерские записи, связывающие затраты с конкретными деловыми операциями

- Контракты или соглашения, устанавливающие коммерческие отношения

- Импортные декларации для товаров, ввозимых на территорию ОАЭ

Определенные расходы сталкиваются с конкретными ограничениями независимо от деловой цели. Решение Кабинета министров № 52 от 2017 года перечисляет заблокированные категории, включая расходы на развлечения, которые не квалифицируются для возмещения, даже когда поддерживают налогооблагаемую деятельность. Аналогично, покупки легковых автомобилей сталкиваются с ограничениями, если только бизнес не работает в конкретных секторах, таких как службы такси или аренда автомобилей. Компании должны тщательно изучить руководство Федерального налогового органа, чтобы выявить эти ограничения и соответственно скорректировать свои расчеты возмещения.

Предприятия должны внедрять надежные процессы утверждения перед требованием возмещения. Лучшие практики включают требование множественных авторизаций для значительных расходов, поддержание четких связей между покупками и деятельностью, приносящей доход, и проведение регулярных внутренних проверок для обеспечения соблюдения стандартов Федерального налогового органа. Этот контроль снижает риск аудита и демонстрирует приверженность организации точной отчетности.

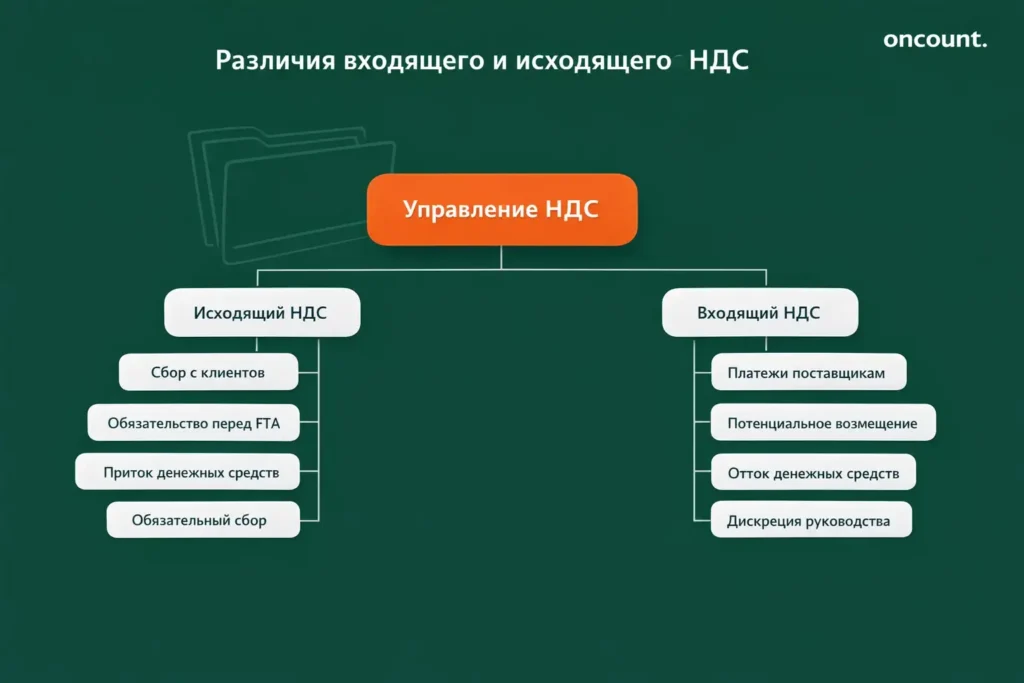

Ключевые различия между входящим и исходящим НДС

Хотя обе концепции работают в рамках одной и той же регулятивной структуры, они представляют собой фундаментально разные аспекты налогового управления. Одна отражает суммы, которые бизнес собирает с клиентов и должен перечислить властям, в то время как другая представляет суммы, уплаченные поставщикам, которые предприятия могут потенциально возместить. Понимание этих различий имеет важное значение для точного учета, управления соблюдением норм и стратегического финансового планирования.

Основное различие между входящим и исходящим налогом

Основное различие сосредоточено на направлении транзакции и ролях сторон. Исходящий НДС, собранный с клиентов, представляет суммы, которые бизнес начисляет при осуществлении поставок, создавая обязательство перед Федеральным налоговым органом. Эти сборы временно увеличивают денежный поток компании, но в конечном итоге должны быть перечислены регулирующим органам. Напротив, суммы, уплаченные поставщикам, представляют отток денежных средств, который предприятия могут потенциально возместить, создавая активы на их балансах до урегулирования через процесс подачи документов.

Еще одно существенное различие между входящим НДС и исходящим налогом связано с контролем и дискрецией. Предприятия, как правило, не могут выбирать, начислять ли клиентам — закон предписывает сбор по налогооблагаемым поставкам. Однако решение о несении расходов, несущих сборы, остается в дискреции руководства. Эта асимметрия влияет на финансовое планирование, поскольку компании должны учитывать обязательства по сбору независимо от предпочтений клиентов, сохраняя при этом контроль над своими решениями о расходах.

Время денежных потоков также существенно отличается. Предприятия обычно собирают суммы с клиентов в момент продажи или около него, создавая немедленные притоки денежных средств. Однако возмещение сумм, уплаченных поставщикам, происходит только во время периодических циклов подачи документов, потенциально создавая значительные временные разрывы между платежом и возмещением. Компании со значительными капитальными расходами или длинными проектными циклами должны тщательно управлять этими временными различиями для поддержания адекватной ликвидности.

Сравнительный анализ: входящий против исходящего НДС

С бухгалтерской точки зрения эти две концепции занимают разные позиции в финансовых отчетах. Суммы, собранные с клиентов, появляются как текущие обязательства, конкретно как обязательства перед Федеральным налоговым органом. Эти обязательства увеличиваются с каждой продажей и уменьшаются при платеже во время подачи документов. Напротив, возмещаемые суммы, уплаченные поставщикам, появляются как текущие активы, представляя требования против будущих обязательств или правомочий на возврат средств.

Ключевые сравнительные различия:

| Аспект | Входящий НДС | Исходящий НДС |

| Направление денежного потока | Отток к поставщикам | Приток от клиентов |

| Позиция в балансе | Текущий актив (возмещаемый) | Текущее обязательство (подлежащее уплате) |

| Контроль бизнеса | Дискреционный (решение о расходах) | Обязательный (должен начислять) |

| График возмещения | Периодические циклы подачи документов | Немедленно при сборе |

| Бремя документации | Требуются действительные налоговые счета-фактуры | Должны выдавать соответствующие счета-фактуры |

| Приоритет риска аудита | Отказ в претензиях увеличивает затраты | Недостаточный сбор вызывает штрафы |

Чистый эффект этих противоположных потоков определяет общую позицию компании. Когда исходящий НДС превышает суммы, уплаченные поставщикам, предприятия сталкиваются с чистыми обязательствами и должны перечислить разницу Федеральному налоговому органу. Этот сценарий обычно происходит для компаний с высокой маржой, поставщиков услуг с минимальными затратами на вводимые ресурсы или предприятий на этапах роста с сильными продажами, но контролируемыми расходами. Когда уплаченные суммы превышают сборы, компании получают право на возврат средств, хотя обработка этих претензий требует дополнительного контроля со стороны регулирующих органов.

Профили рисков также различаются между двумя концепциями. Ошибки сбора подвергают предприятия штрафам за недостаточное перечисление сумм, причитающихся Федеральному налоговому органу. Сбои в документации относительно уплаченных сумм могут привести к отказу в претензиях на возмещение, эффективно увеличивая затраты бизнеса. Однако Федеральный налоговый орган обычно рассматривает недостаточный сбор более серьезно, чем агрессивные претензии на возмещение, поскольку первый напрямую снижает государственные доходы, в то время как последний просто откладывает их.

Источник НДС, который бизнес платит и получает

Понимание происхождения этих потоков предоставляет стратегическое понимание для управленческих решений. Сборы происходят из платежей клиентов, что означает, что кредитоспособность клиентов и условия оплаты напрямую влияют на время денежного потока. Предприятия, предоставляющие длительные кредитные сроки клиентам, собирают суммы, которые остаются недоступными для зачета против их собственных платежей поставщикам до урегулирования с клиентом. Эта динамика создает проблемы с оборотным капиталом, которые требуют тщательного прогнозирования денежного потока.

Источник возмещаемых сумм лежит в отношениях с поставщиками и решениях о закупках. Предприятия, покупающие у незарегистрированных поставщиков или из источников за пределами ОАЭ, могут обнаружить, что они не могут возместить уплаченные суммы, эффективно увеличивая свою базу затрат. Стратегические решения о закупках должны поэтому учитывать регистрационный статус и местоположение потенциальных поставщиков, особенно для значительных категорий расходов. Работа с зарегистрированными поставщиками в ОАЭ обычно обеспечивает доступ к действительным налоговым счетам-фактурам, поддерживающим претензии на возмещение.

Расчет чистого обязательства по НДС для бизнеса в ОАЭ

Определение обязательств перед Федеральным налоговым органом требует систематических процессов расчета, которые точно фиксируют все соответствующие транзакции в течение каждого периода подачи документов. Компании должны внедрять системы учета, способные разделять различные типы транзакций, поддерживать требуемую документацию и производить соответствующие подачи документов в предписанные сроки. Методология расчета следует простым принципам, но требует тщательного внимания к деталям и всестороннего захвата транзакций.

Определение общего НДС, подлежащего уплате Федеральному налоговому органу

Расчет начинается с агрегирования всего исходящего НДС, собранного в течение соответствующего периода. Этот итог включает суммы, собранные по поставкам со стандартной ставкой, корректировки по безнадежным долгам и исправления ошибок предыдущих периодов. Компании должны проверять все потоки доходов для обеспечения полного охвата, включая разовые транзакции, полученные депозиты и авансовые платежи, которые вызывают признание поставки в соответствии с руководством Федерального налогового органа.

После установления общих сборов предприятия вычитают входящий НДС из исходящего НДС для определения чистой позиции по НДС. Это вычитание включает все возмещаемые суммы, для которых существует действительная документация и выполнены требования деловой цели. Полученная цифра представляет либо обязательство, подлежащее уплате властям, либо претензию на возврат средств, в зависимости от того, какой компонент превышает другой.

Корректировки могут применяться в различных обстоятельствах. Предприятия, обнаруживающие ошибки в предыдущих декларациях, должны исправить их в текущих подачах, либо увеличивая, либо уменьшая чистые обязательства соответственно. Аналогично, выбытие основных средств может вызвать корректировки, если возмещение было ранее заявлено при их приобретении. Федеральный налоговый орган предоставляет подробное руководство по этим механизмам корректировки через свои онлайн-ресурсы и опубликованные руководства.

Формула для оценки чистого обязательства по НДС

Базовый расчет следует этой структуре: Общий собранный исходящий НДС минус общий возмещаемый входящий НДС равен чистому обязательству или позиции возврата средств. Хотя концептуально просто, эта формула требует поддерживающих процессов, которые обеспечивают точность по обоим компонентам. Предприятия должны внедрять процедуры ежемесячной сверки даже при квартальной подаче, предотвращая накопление ошибок и способствуя своевременному выявлению проблем.

Когда исходящий НДС превышает уплаченные суммы, предприятия сталкиваются с чистыми обязательствами, требующими платежа Федеральному налоговому органу в течение 28 дней с конца периода. Платеж должен сопровождать электронную подачу, с различными доступными методами, включая банковский перевод, онлайн-порталы платежей и авторизованных поставщиков платежных услуг. Позднее платеж вызывает штрафы, рассчитываемые как процент от непогашенных сумм, что делает своевременное урегулирование финансово выгодным.

Напротив, когда уплаченные суммы превышают сборы, предприятия могут запрашивать возвраты через свои подачи. Однако Федеральный налоговый орган подвергает претензии на возврат средств усиленному контролю, часто запрашивая подтверждающую документацию и проводя камеральные проверки перед утверждением платежей. Предприятия должны ожидать времени обработки от нескольких недель до месяцев для претензий на возврат средств, планируя свой денежный поток соответственно. Компании, испытывающие постоянные позиции возврата средств — такие как экспортеры или капиталоемкие предприятия — могут выиграть от подачи заявки на ускоренный статус возврата средств через процедуры Федерального налогового органа.

Практические расчеты НДС для бизнеса в Дубае

Рассмотрим торговую компанию, базирующуюся в Дубае, в течение квартального периода. Компания отчитывается о продажах в размере 2 000 000 дирхамов ОАЭ, все со стандартной ставкой, генерируя собранный исходящий НДС в размере 100 000 дирхамов ОАЭ (рассчитывается как 2 000 000 × 5%). В течение того же периода компания приобрела товарно-материальные запасы за 1 500 000 дирхамов ОАЭ, уплатив входящий НДС в размере 75 000 дирхамов ОАЭ поставщикам. Операционные расходы составили 200 000 дирхамов ОАЭ с соответствующими возмещаемыми суммами в размере 10 000 дирхамов ОАЭ.

Чистый расчет проходит следующим образом: Общие сборы равны 100 000 дирхамов ОАЭ. Общие возмещаемые суммы равны 85 000 дирхамов ОАЭ (товарно-материальные запасы плюс операционные расходы). Таким образом, компания должна выплатить Федеральному налоговому органу 15 000 дирхамов ОАЭ (100 000 минус 85 000), представляя чистое обязательство по НДС за этот период. Этот платеж сопровождает электронную подачу, представленную в течение 28 дней с конца квартала.

Поставщики услуг обычно испытывают различные паттерны. Консалтинговая фирма с квартальным доходом в 500 000 дирхамов ОАЭ генерирует сборы в размере 25 000 дирхамов ОАЭ. При минимальных требованиях к товарно-материальным запасам, но существенных операционных затратах в размере 150 000 дирхамов ОАЭ, фирма платит 7 500 дирхамов ОАЭ поставщикам за возмещаемые суммы. Чистое обязательство равно 17 500 дирхамов ОАЭ, отражая типично более высокую маржу сектора услуг и более низкие требования к вводимым ресурсам по сравнению с торговыми операциями.

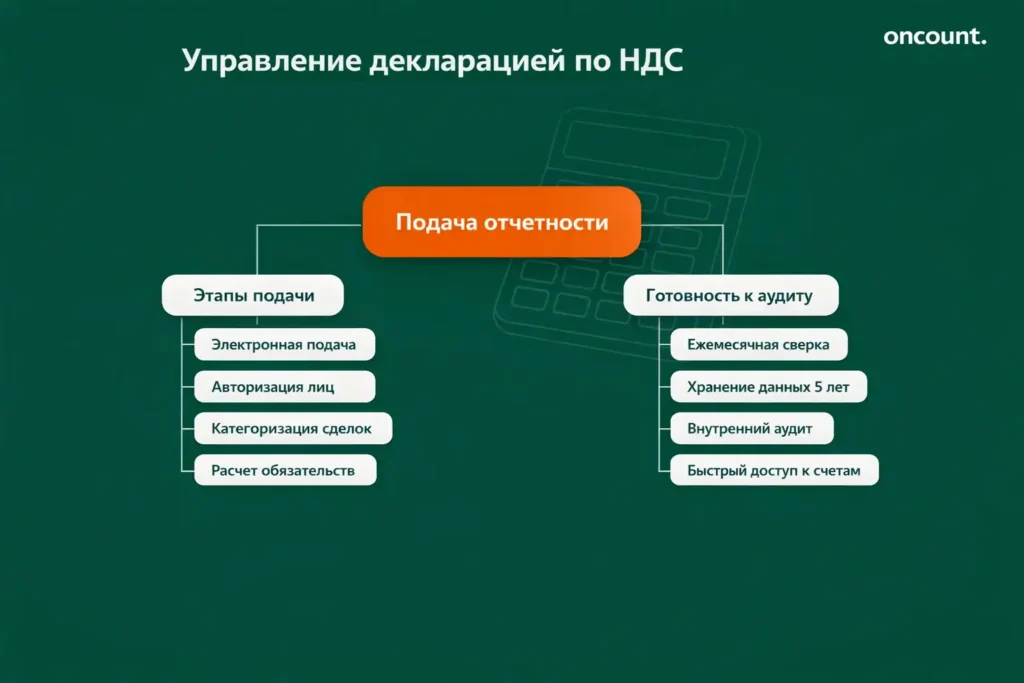

Управление декларацией по НДС и процессом в ОАЭ

Периодическая подача представляет собой основной механизм, посредством которого предприятия выполняют свои обязательства перед Федеральным налоговым органом. Процесс включает всестороннюю отчетность обо всей налогооблагаемой деятельности, сборах, возмещаемых суммах и корректировках в течение каждого обозначенного периода. Большинство предприятий подают квартально, хотя некоторые высокообъемные субъекты могут столкнуться с ежемесячными обязательствами, в то время как другие могут квалифицироваться для продленных периодов при конкретных обстоятельствах.

Как правильно подавать декларации по НДС

Федеральный налоговый орган требует электронной подачи через свой портал EmaraTax, комплексную систему, обеспечивающую регистрацию, подачу, платеж и переписку с регулирующими органами. Предприятия должны назначить авторизованных лиц, подписывающих документы, с соответствующими учетными данными доступа для подачи деклараций от имени субъекта. Портал направляет пользователей через требуемые поля данных, выполняя базовые проверки валидации перед принятием подач.

Точные подачи начинаются с надежных систем учета, которые правильно категоризируют транзакции в соответствии с требованиями Федерального налогового органа. Системы должны различать поставки со стандартной ставкой, с нулевой ставкой и освобожденные, отслеживая при этом связанные суммы, уплаченные и собранные. Многие предприятия внедряют специализированное программное обеспечение для учета со встроенными функциями соблюдения норм, снижая ручные усилия и риск ошибок. Однако, независимо от сложности системы, человеческий надзор остается существенным для обеспечения точности классификации и полноты.

Сама подача требует отчетности нескольких ключевых цифр: общие поставки, сделанные в течение периода, разбитые по категориям ставок; общий собранный исходящий НДС; общий возмещаемый входящий НДС, уплаченный; любые корректировки или исправления; и полученное чистое обязательство или претензия на возврат средств. Поддерживающие графики могут потребоваться в зависимости от сложности транзакций, особенно для предприятий с международными транзакциями, приобретениями основных средств или требованиями к исправлению.

Обеспечение точности деклараций по НДС для готовности к аудиту

Федеральный налоговый орган проводит регулярные аудиты для проверки точности подачи и общего соблюдения норм. Во время этих проверок инспекторы изучают исходную документацию, бухгалтерские записи, процедуры внутреннего контроля и механизмы управленческого надзора. Предприятия должны поддерживать готовность к подаче непрерывно, а не спешить организовывать записи, когда приходят уведомления об аудите.

Лучшие практики для готовности к аудиту включают внедрение процессов ежемесячной сверки, которые сравнивают балансы системы учета с цифрами подачи, даже в течение кварталов между подачами. Эти сверки выявляют расхождения рано, позволяя исправление до того, как они усугубятся. Дополнительно предприятия должны проводить ежегодные внутренние аудиты, всесторонне изучающие их налоговые позиции, выявляя потенциальные риски и проактивно внедряя меры по исправлению.

Требования к хранению документации распространяются на пять лет с даты транзакции, охватывая все счета-фактуры, контракты, платежные записи и переписку, относящуюся к поданным суммам. Системы электронного хранения должны обеспечивать, чтобы документы оставались доступными и доступными для поиска в течение этого периода. Во время аудитов Федеральный налоговый орган ожидает, что предприятия представят запрашиваемую документацию оперативно, обычно в течение двух недель с момента запроса. Задержки могут вызвать негативные выводы о качестве соблюдения норм и потенциально привести к оценкам, основанным на наилучшем суждении, а не на фактических цифрах.

График подачи НДС на регулярной основе

Квартальные подающие должны подавать декларации и производить платежи в течение 28 дней с конца периода. Для календарных кварталов это означает крайние сроки 28 апреля, 28 июля, 28 октября и 28 января. Ежемесячные подающие сталкиваются с аналогичными 28-дневными окнами после завершения каждого месяца. Федеральный налоговый орган не предоставляет автоматические продления, что делает соблюдение сроков критически важным для избежания штрафов.

Структура штрафов за несоблюдение норм:

| Тип нарушения | Первое нарушение | Последующие нарушения | Временные рамки |

| Поздняя подача | 1 000 дирхамов ОАЭ | 2 000 дирхамов ОАЭ | В течение 24 месяцев |

| Позднее платеж (немедленно) | 2% от суммы | 2% от суммы | При неисполнении |

| Поздний платеж (7+ дней) | Дополнительно 4% | Дополнительно 4% | После 7 дней |

| Ежедневные штрафы | 1% в день | 1% в день | После начальных сборов |

Поздняя подача вызывает фиксированные штрафы в размере 1 000 дирхамов ОАЭ за первое нарушение, увеличиваясь до 2 000 дирхамов ОАЭ за последующие нарушения в течение 24 месяцев. Позднее платеж влечет дополнительные штрафы, рассчитываемые как процентные сборы от непогашенных сумм: 2% немедленно при неисполнении, с дополнительными 4%, оцениваемыми, если платеж остается непогашенным после семи дней, с последующими дальнейшими штрафами, накапливающимися ежедневно. Эти сборы могут быстро превысить первоначальное обязательство, что делает своевременное соблюдение финансово императивным.

Предприятия, ожидающие трудностей с соблюдением крайних сроков, должны связаться с Федеральным налоговым органом проактивно. Хотя формальные процедуры продления ограничены, власти могут проявить снисходительность, когда предприятия демонстрируют добросовестные усилия и сталкиваются с подлинными препятствиями вне их контроля. Однако полагаться на такую дискрецию остается рискованным; компании должны вместо этого внедрять внутренние процессы, обеспечивающие достаточное время между концом периода и крайним сроком для тщательной подготовки и проверки.

Избежание ошибок с обязательствами по НДС и соблюдением норм

Несмотря на относительно простые принципы, предприятия часто сталкиваются с проблемами соблюдения норм, вытекающими из непонимания требований, неадекватных систем или недостаточного внимания к процедурным деталям. Эти ошибки могут привести к штрафам, усиленному контролю аудита, репутационному ущербу и финансовым потерям от отказа в претензиях на возмещение. Понимание распространенных подводных камней позволяет предприятиям внедрять профилактические меры и поддерживать сильные позиции соблюдения норм.

Распространенные ошибки в регистрации НДС в ОАЭ

Многие предприятия откладывают регистрацию за пределами обязательных пороговых значений, либо из-за незнания требований, либо преднамеренного избегания. Федеральный налоговый орган контролирует различные источники данных — включая торговые лицензии, таможенные декларации и информацию третьих сторон — для выявления потенциально незарегистрированных субъектов. Неспособность зарегистрироваться, когда требуется, вызывает обратно датированные обязательства и существенные штрафы, рассчитываемые с момента, когда регистрация должна была произойти.

Частые ошибки регистрации:

- Неправильный расчет порога: Неспособность отслеживать накопленные доходы за 12-месячные периоды

- Отложенная регистрация: Пропуск 30-дневного окна после превышения пороговых значений

- Неправильное снятие с регистрации: Отмена регистрации при продолжении налогооблагаемой деятельности

- Устаревшая информация: Работа с неправильными контактными данными или структурами собственности

- Ошибки групповой регистрации: Непонимание критериев приемлемости для налоговых групп

- Путаница со свободной зоной: Предположение автоматического освобождения на основе географического местоположения

Напротив, некоторые предприятия регистрируются преждевременно без понимания последствий. Добровольная регистрация обязывает субъекты к постоянным обязательствам по подаче независимо от уровней деятельности. Предприятия, испытывающие сезонные операции или длинные проектные циклы, могут обнаружить, что они подают нулевые или минимальные декларации в течение продленных периодов, сохраняя при этом затраты на регистрацию и бремя соблюдения норм. Тщательный анализ пороговых значений и прогнозирование должны предшествовать решениям о регистрации, особенно для стартапов с неопределенными траекториями доходов.

Точность данных регистрации представляет еще одну общую проблему. Предприятия должны обеспечить, чтобы их регистрация отражала текущие структуры собственности, контактные данные и описания деятельности. Изменения в этих фундаментальных элементах требуют формальной поправки через портал EmaraTax. Работа с устаревшей информацией о регистрации может создать сбои в переписке, когда важные сообщения Федерального налогового органа остаются недоставленными, потенциально приводя к пропущенным крайним срокам и штрафам за неисполнение.

Влияние неправильного начисления исходящего НДС

Переоценка клиентов — применение стандартных ставок к поставкам, которые квалифицируются для обработки с нулевой ставкой или освобождения — создает множественные осложнения. Во-первых, предприятия собирают суммы, на которые они не имеют законного права удерживать, создавая потенциальные проблемы неосновательного обогащения. Во-вторых, клиенты, полагающиеся на эти неправильные счета-фактуры для своих собственных претензий на возмещение, могут столкнуться с проблемами во время аудитов, когда инспекторы Федерального налогового органа выявляют неправильную классификацию. В-третьих, исправление этих ошибок требует навигации по процедурам кредитового авизо и потенциального возврата средств клиентам, создавая административное бремя и напряженность в отношениях.

Недостаточное начисление оказывается столь же проблематичным. Когда предприятия не начисляют клиентам по налогооблагаемым поставкам, они остаются ответственными перед Федеральным налоговым органом за суммы, которые должны были быть собраны. Орган не принимает объяснения о сохранении отношений с клиентами или конкурентном давлении; юридические обязательства существуют независимо от коммерческих соображений. Предприятия, обнаруживающие недостаточное начисление, должны либо поглотить затраты сами, либо попытаться возместить суммы от клиентов ретроспективно, обе непривлекательные варианты.

Сценарии смешанного использования — где поставки содержат как налогооблагаемые, так и освобожденные компоненты — часто вызывают путаницу. Предприятия должны тщательно анализировать состав каждой транзакции, применяя соответствующие обработки к каждому элементу. Связанные поставки требуют особого внимания, с руководством Федерального налогового органа, устанавливающим правила основной поставки для определения общей обработки. Профессиональный совет часто оказывается ценным для предприятий, регулярно сталкивающихся со сложными ситуациями смешанных поставок.

Штрафы за неправильное начисление НДС

Федеральный налоговый орган различает преднамеренное уклонение и невинные ошибки при оценке штрафов, хотя оба вызывают финансовые последствия. Повторяющиеся ошибки или паттерны, предполагающие систематическое несоблюдение норм, привлекают повышенные штрафы и потенциальные уголовные направления. Орган опубликовал обширное руководство, разъясняющее расчеты штрафов, обстоятельства смягчения и процедуры апелляции.

Структура административных штрафов:

- Преднамеренные нарушения: До 50% налогового недостатка

- Небрежные ошибки: 30% от недоплаченных сумм (отсутствие разумной осторожности)

- Простые ошибки: 5% от недостатка (мелкие ошибки расчета)

- Сбои в ведении записей: Фиксированный штраф 10 000 дирхамов ОАЭ

- Отсутствие отображения сертификата регистрации: Фиксированный штраф 15 000 дирхамов ОАЭ

- Препятствование инспекциям FTA: 20 000 дирхамов ОАЭ или выше

- Повторные нарушения: Повышенные штрафы плюс потенциальное приостановление лицензии

Помимо финансовых штрафов, серьезные нарушения могут вызвать процедуры приостановления или отмены лицензии через координацию между Федеральным налоговым органом и лицензирующими органами. Эти меры эффективно препятствуют предприятиям работать легально в пределах ОАЭ, представляя экзистенциальные угрозы для затронутых субъектов. Недавние тенденции правоприменения показывают растущую готовность преследовать такие суровые санкции против постоянных нарушителей, особенно тех, кто демонстрирует преднамеренные паттерны несоблюдения норм.

Реальные бизнес-кейсы ОАЭ

Изучение практических сценариев наглядно показывает, как теоретические принципы применяются в реальном деловом контексте. Эти кейсы отражают типичные ситуации, с которыми сталкиваются компании, работающие в ОАЭ в различных секторах и бизнес-моделях. Они демонстрируют как успешные подходы к соблюдению законодательства, так и дорогостоящие ошибки, предоставляя ценные уроки для компаний, стремящихся оптимизировать управление своими обязательствами.

Кейс: Правильная обработка НДС для строительной компании в Шардже

Строительная компания из Шарджи заключила контракт на строительство жилого комплекса для застройщика. Проект стоимостью 50 миллионов дирхамов был рассчитан на 18 месяцев, при этом счета выставлялись ежеквартально по мере завершения этапов работ. Компания столкнулась со сложными вопросами классификации в отношении режима налогообложения жилого строительства и определения момента поставки для долгосрочных контрактов.

После консультации с руководством Федеральной налоговой службы (ФНС или fta) компания определила, что строительство жилых зданий подпадает под нулевую ставку (zero-rating) при соблюдении определенных условий, изложенных в Постановлении Кабинета Министров № 52 от 2017 года. Застройщик предоставил необходимую документацию, подтверждающую намерение использовать объект в качестве жилого, что позволило подрядчику применять ставку 0 процентов в промежуточных счетах. Такой подход означал начисление исходящего НДС в размере нуля при сохранении права на полный вычет (recovery) входящего НДС, уплаченного поставщикам за материалы, оборудование и услуги субподрядчиков.

За весь жизненный цикл проекта компания выплатила различным поставщикам около 2,5 миллиона дирхамов в качестве входящего НДС. Поскольку исходящий НДС начислялся по ставке 0 процентов, несмотря на статус налогооблагаемой поставки, компания ежеквартально подавала заявки на возмещение налога. Федеральная налоговая служба подвергла эти заявки усиленной проверке, запросив подробную документацию по проекту, отчеты о проделанной работе и счета-фактуры поставщиков. Благодаря тому, что компания вела исчерпывающий учет, подтверждающий жилое назначение объекта и право на применение нулевой ставки, возврат средств прошел успешно, обычно в течение 45 дней после подачи.

Этот случай иллюстрирует важность правильной классификации поставок и тщательного ведения документации. Если бы компания ошибочно применила стандартную ставку, она неоправданно взыскала бы с застройщика 2,5 миллиона дирхамов, что привело бы к сложностям в сверке и напряженности в отношениях. И наоборот, признание поставки освобожденной от налога (exempt), а не облагаемой по нулевой ставке, лишило бы компанию права на вычет, что существенно увеличило бы себестоимость проекта.

Кейс: Поставщик услуг на материковой части ОАЭ (mainland)

Маркетинговое агентство из Дубая предоставляет услуги как клиентам на материковой части ОАЭ, так и заказчикам, расположенным в других странах Совета сотрудничества арабских государств Залива (ССАГЗ). В компании работают 25 сотрудников, офис находится в арендованном помещении в коммерческом районе материковой части. Ежемесячная выручка составляет в среднем 400 000 дирхамов, из которых примерно 70 процентов приходится на клиентов из ОАЭ и 30 процентов — на региональных клиентов.

Изначально компания столкнулась с трудностями при определении режима налогообложения для своих региональных клиентов. После консультации с fta руководство узнало, что услуги, предоставляемые клиентам за пределами ОАЭ, обычно подпадают под нулевую ставку согласно правилам места поставки (place of supply). Однако для этого требуется подтверждение местонахождения клиента, включая свидетельства о регистрации, переписку с подтверждением адресов и контрактную документацию.

Агентство внедрило систематические процедуры сбора этих доказательств при заключении контрактов. Для клиентов из ОАЭ компания применяет стандартную ставку 5 процентов, ежемесячно собирая около 14 000 дирхамов исходящего НДС с внутренних доходов. Для региональных клиентов применяется нулевая ставка: налог не взимается, но сохраняется право на вычет. Ежемесячные операционные расходы генерируют входящий НДС в размере около 8 000 дирхамов, включая аренду офиса, коммунальные услуги, профессиональные услуги и расходные материалы.

Чистая ежемесячная отчетность обычно показывает задолженность в размере 6 000 дирхамов (14 000 собрано минус 8 000 уплачено), которая перечисляется в fta ежеквартально. Изначально компания отчитывалась ежемесячно, так как в первый год ее годовой доход превысил порог в 150 миллионов дирхамов. Однако после того как доходы стабилизировались ниже этого порога, Федеральная налоговая служба одобрила переход на квартальную подачу деклараций, что снизило административную нагрузку.

Этот кейс демонстрирует важность понимания правил места поставки для поставщиков услуг и внедрения систем для сбора необходимых доказательств. Он также показывает, как бизнес может оптимизировать административную нагрузку, выбирая подходящую частоту подачи отчетности на основе фактического уровня доходов.

Кейс: Организация в свободной зоне (freezone) против сценариев исходящего НДС

Технологическая компания, зарегистрированная в Dubai Internet City, предоставляет услуги по разработке программного обеспечения клиентам по всему миру. Первоначально руководство полагало, что статус свободной зоны автоматически освобождает ее от всех обязательств по НДС. Однако после изучения правил fta выяснилось, что нахождение в свободной зоне влияет на налогообложение только квалифицируемых поставок внутри зоны — тех, что осуществляются другим организациям в свободной зоне или международным заказчикам.

Когда компания начала привлекать клиентов с материковой части ОАЭ, это повлекло за собой необходимость регистрации, несмотря на физическое расположение в специально отведенной зоне. Поставки материковым клиентам считаются налогооблагаемыми операциями на территории ОАЭ, что требует применения стандартной ставки и полного соблюдения обязательств по отчетности. Компания зарегистрировалась и внедрила системы, разделяющие квалифицируемые поставки в зоне (нулевая ставка) и поставки на материк (стандартная ставка).

В настоящее время компания генерирует около 300 000 дирхамов в месяц от международных клиентов и клиентов из свободных зон (нулевая ставка) и 100 000 дирхамов в месяц от материковых клиентов (стандартная ставка 5 процентов). Такая структура обеспечивает квартальные сборы в размере 15 000 дирхамов по материковым поставкам при сохранении права на вычет по всем деловым расходам. Квартальные операционные расходы генерируют входящий НДС в размере около 25 000 дирхамов, включая покупку оборудования, лицензии на ПО и расходы на помещения.

В результате декларация показывает требование о возмещении 10 000 дирхамов ежеквартально (25 000 уплачено минус 15 000 собрано). Сначала fta поставила под сомнение такую структуру, опасаясь возможной ошибочной классификации материковых поставок как сделок внутри зоны. Однако после проверки контрактов с клиентами, записей о выставлении счетов и документации о доставке инспекторы подтвердили правильность классификации, и возврат был успешно проведен.

Этот случай подчеркивает, что нахождение в свободной зоне не дает автоматического освобождения от всех налоговых обязательств. Компании должны тщательно анализировать свою клиентскую базу и места поставок. Организации свободных зон, осуществляющие поставки материковым клиентам, сталкиваются с теми же требованиями комплаенса, что и компании на материке, несмотря на свои географические преимущества.