Обзор механизма обратного начисления

Чтобы полностью разобраться в rcm, начнем с его определения и того, как он контрастирует со стандартным применением налогообложения.

Определение и основной принцип

Механизм обратного начисления — это регуляторная процедура, при которой налоговое обязательство по поставке товаров или услуг переходит от поставщика к получателю. В рамках стандартного механизма (прямого начисления) зарегистрированный поставщик несет ответственность за сбор налога с покупателя и перечисление этой суммы непосредственно государству в лице Федерального налогового управления (FTA).

Напротив, согласно этому принципу, зарегистрированный получатель обязан уплатить применимый налог непосредственно в FTA от имени нерезидента-поставщика. Ключевая особенность заключается в том, что получатель учитывает налог одновременно как исходящий налог (налог с продаж) и входящий налог (Сбор) в одном и том же отчетном периоде. Это фактически нейтрализует влияние на денежные потоки при условии, что поставка дает право на полный налоговый вычет.

Прямое начисление против механизма обратного начисления

Различие между прямым начислением и обратным порядком определяет, какая сторона несет ответственность за уплату налога.

| Характеристика | Механизм прямого начисления | Механизм обратного начисления (RCM) |

| Сторона, ответственная за уплату | Поставщик (продавец) | Получатель (покупатель) |

| Сбор налога | Поставщик указывает сумму сбора получателю в выставленном счете. | Сумма налога не указывается поставщиком в счете. |

| Механизм работы | Поставщик собирает налог и платит в FTA. | Получатель сам рассчитывает, учитывает и платит в fta. |

| Основной случай использования | Внутренние облагаемые поставки между двумя зарегистрированными в ОАЭ лицами. | Трансграничные транзакции и специфические внутренние поставки, такие как нефть. |

Цель механизма обратного начисления налога

Основная задача этого принципа — упростить уплату налога при трансграничных операциях с товарами и услугами, а также предотвратить уклонение от налогов со стороны иностранных компаний. Когда иностранный контрагент поставляет товары или услуги зарегистрированному лицу в ОАЭ, этот контрагент часто находится за пределами Эмиратов и не обязан подавать местную отчетность. В таких случаях rcm применим для гарантии того, что сбор в ОАЭ все равно будет учтен путем переноса обязательств на местную сторону. Данный механизм гарантирует минимизацию налоговых потерь при импорте товаров или услуг.

Юридическая база и структура налогового права ОАЭ

Механизм обратного начисления в ОАЭ предусмотрен статьей 48 Федерального декретом-закона № 8 от 2017 года и подробно разъяснен в Исполнительном регламенте (Постановление Кабинета министров № 52 от 2017 года). В частности, положения определяют условия, при которых зарегистрированный получатель становится ответственным за налог, особенно в ситуациях с поставками от иностранных лиц. fta выпускает детальные руководства (например, публичные разъяснения), чтобы прояснить спорные моменты, такие как определение места поставки для целей налогообложения, что критически важно для применимости RCM.

Перейдя от фундаментальных определений к практике, в следующем разделе мы рассмотрим конкретные ситуации, в которых Механизм обратного начисления должен применяться в ОАЭ.

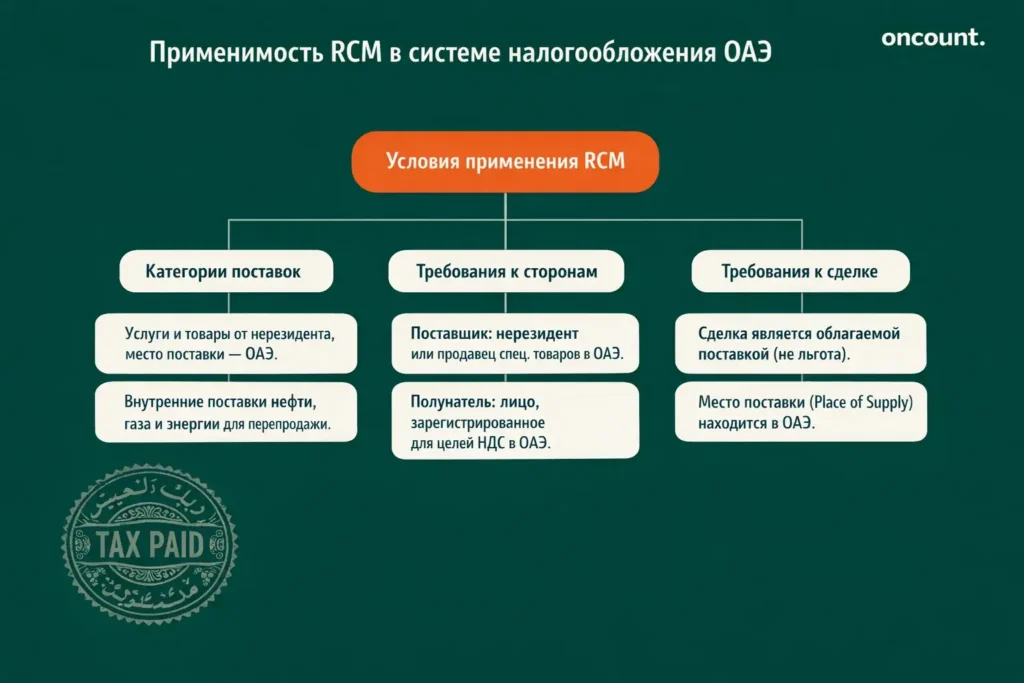

Применимость RCM в системе налогообложения ОАЭ

Применение RCM не является универсальным; оно ограничено специфическими категориями поставок, определенными FTA. Крайне важно правильно идентифицировать такие операции.

Идентификация поставок с обратным начислением

RCM применяется в основном к двум широким категориям облагаемых поставок:

- Трансграничные услуги и импортируемые товары: Любые товары или услуги, поставляемые иностранным лицом зарегистрированному получателю в ОАЭ, подлежат RCM, если местом поставки для налоговых целей признается территория ОАЭ. Это избавляет иностранную компанию от необходимости регистрироваться в ОАЭ исключительно ради этих транзакций.

- Специфические внутренние поставки (уведомляемые поставки): Налоговое право ОАЭ распространяет обратный порядок на определенные внутренние уведомляемые поставки между двумя зарегистрированными плательщиками налога для борьбы с мошенничеством в отдельных секторах. К ним обычно относятся:

- Сырая или очищенная нефть.

- Природный газ.

- Любые формы энергии, поставляемые для целей производства, распределения или перепродажи.

RCM при получении услуг от нерезидентов

Если зарегистрированный в ОАЭ получатель приобретает продукты или услуги (например, юридические консультации, ИТ-услуги, техническое обслуживание) у нерезидента, не имеющего постоянного представительства в Эмиратах, должен применяться RCM. Получатель услуг по закону обязан выплатить сумму в fta. Это обеспечивает налоговую нейтральность, так как получатель обычно может зачесть эту сумму как входящий налог, если услуги используются для ведения его собственной налогооблагаемой деятельности.

RCM для определенных товаров и типов сделок

Этот принцип специфически влияет на оборот таких ресурсов, как природный газ, а также сырая или очищенная нефть внутри цепочки поставок ОАЭ. Если зарегистрированный поставщик в Эмиратах предоставляет эти конкретные товары или услуги другому зарегистрированному лицу для перепродажи или использования в процессе производства и распределения, поставщик не взимает сбор. Вместо этого получатель обязан применить обратный порядок и учесть налог одновременно как исходящий и входящий. Это правило действует, даже если обе стороны зарегистрированы внутри страны.

Требования к механизму обратного начисления согласно закону

Для того чтобы rcm был применим, должны быть соблюдены следующие условия:

- Поставщик обычно является нерезидентом (или поставляет специфические внутренние ресурсы).

- Получатель является лицом, зарегистрированным в ОАЭ для целей налогообложения.

- Транзакция представляет собой налогооблагаемую поставку (не освобожденную от налога и не облагаемую по ставке 0%).

- Место поставки для налога находится в ОАЭ согласно определению в Исполнительном регламенте.

Как только применимость подтверждена, бизнес должен следовать строгим процедурным правилам отчетности и расчетов по налогу.

Соблюдение требований и обязательства

Соблюдение правил RCM требует внедрения внутренних процедур для корректного управления налоговыми обязательствами и предотвращения штрафов.

Процедуры для бизнеса

Компании должны внедрять надежные финансовые системы для точной идентификации и управления операциями RCM. Руководства FTA предписывают, что в момент признания поставки объектом RCM получатель учитывает налог через внутренние проводки.

На практике компании в свободных зонах часто участвуют в большом объеме трансграничных сделок, что делает RCM ежедневной операционной необходимостью. Эффективная процедура включает:

- Проверку статуса налоговой регистрации поставщика (особенно если он местный) и подтверждение статуса нерезидента для международных сделок.

- Определение корректного места поставки и подтверждение того, что rcm применим.

- Создание документации для самовыставления счета (self-invoice).

Обязанности в рамках RCM

У зарегистрированного получателя есть два основных обязательства в рамках системы обратного начисления:

- Оплата/Учет: Получатель должен рассчитать применимый налог от стоимости полученных товаров или услуг и зафиксировать его как исходящий (налог к уплате).

- Отчетность: Это обязательство по исходящему налогу, а также соответствующий возмещаемый входящий налог должны быть корректно отражены в соответствующих разделах стандартной налоговой декларации (форма 201).

Обязательная регистрация для плательщиков RCM

Важным моментом является то, что незарегистрированное лицо (чей оборот ниже порога обязательной регистрации), которое получает только поставки с обратным начислением, все равно может быть обязано зарегистрироваться, если стоимость этих операций превышает пороги регистрации. Это связано с тем, что получатель услуг является стороной, обязанной уплатить налог. Такая обязательная регистрация гарантирует, что все налоговые обязательства по RCM будут должным образом урегулированы.

Обеспечение соблюдения налоговых правил ОАЭ

Для обеспечения строгого соблюдения законодательства компании должны вести точные записи, включая четкую документацию по поставкам, полученным в рамках RCM. Правильное применение механизма обратного начисления является ключевым фокусом во время аудитов fta. Любое упущение или некорректная отчетность по операциям RCM могут привести к значительным штрафам.

Надлежащая документация важна для комплаенса, что подводит нас к специфическим требованиям по выставлению счетов и учету.

Выставление счетов и учет операций RCM

RCM требует специализированного подхода к документации, так как традиционное выставление счетов от поставщика заменяется внутренними механизмами.

Правила самовыставления счетов (Self-Invoicing)

Поскольку поставщик не взимает сбор по операциям этого принципа, получатель услуг или покупатель товаров обязан самостоятельно выставить счет («самоинвойс»). Этот внутренний документ служит подтверждающим доказательством, необходимым для фиксации обязательств по исходящему налогу и одновременного заявления налогового вычета.

Формат счета в рамках механизма обратного начисления

Хотя самостоятельное выставление счета является внутренним процессом, документ должен соответствовать определенным требованиям для целей налоговой отчетности и аудита:

- Четкое указание фразы «Reverse Charge Mechanism» или «RCM Applied».

- Идентификация зарегистрированного получателя (покупателя) и поставщика (продавца).

- Указание даты транзакции и стоимости налогооблагаемых поставок.

- Самое важное — явное заявление о том, что получатель несет ответственность за уплату налога.

Бухгалтерские проводки для механизма обратного начисления

Бухгалтерский учет этого принципа уникален, так как включает запись обеих сторон налогового уравнения в главной книге (GL). Когда зарегистрированный получатель получает услугу:

- Дебет счета входящего налога (для возмещаемого налога).

- Кредит счета исходящего налога (для начисленного обязательства).

- Кредит счета соответствующих расходов (на чистую стоимость поставки).

Эта двойная запись фактически делает операцию нейтральной по денежным средствам для получателя (при условии полного возмещения), но гарантирует, что налоговое обязательство корректно зафиксировано и отражено в отчетности.

Отчетность по операциям RCM

Процесс подачи декларации (return) — это этап, на котором RCM окончательно фиксируется. В стандартной форме 201:

- Стоимость поставок, подлежащих RCM, включается в общую стоимость покупок.

- Рассчитанный исходящий налог (налог к уплате) отражается в Боксе 1 (стоимость налогооблагаемых поставок) и Боксе 4 (исходящий налог).

- Соответствующий возмещаемый входящий налог отражается в Боксе 10 (входящий налог).

Это гарантирует, что налог учтен правильно.

Понимание цикла учета RCM естественным образом ведет к вопросу о том, как получатель использует налоговый компонент, прежде всего через налоговый вычет.

Налоговый вычет (ITC) по операциям RCM

Хотя RCM перекладывает обязанность по уплате, право на возврат налога остается предметом стандартных правил налогового вычета (Input Tax Credit).

Право на вычет и условия для RCM

Право заявить налоговый вычет (ITC) по операциям этого принципа регулируется теми же общими правилами, что и любая другая закупка. Зарегистрированный получатель должен убедиться, что приобретенные товары и услуги использовались для осуществления его собственных налогооблагаемых поставок в ОАЭ. Если поставка в рамках RCM относится к деятельности, освобожденной от налога, право на вычет будет ограничено.

Заявление вычета по операциям RCM

Поскольку получатель учитывает налог и как подлежащий уплате, и как возмещаемый, чистый эффект в декларации обычно равен нулю. Это значительное административное преимущество. Однако вычет должен быть подтвержден документацией самостоятельного выставления счета, а обязательства должны быть отражены корректно. Руководства FTA подчеркивают: если обязательство (Бокс 4) не указано, вычет (Бокс 10) не может быть заявлен.

Помимо механизмов отчетности и вычетов, жизненно важным для комплаенса является точное определение момента совершения поставки.

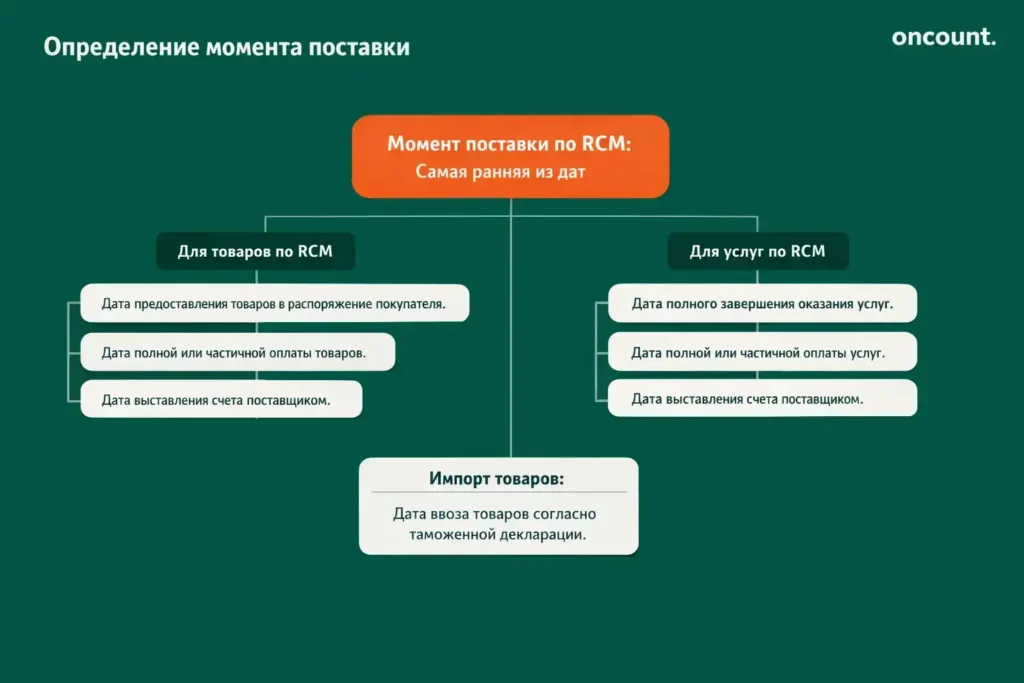

Правила определения момента поставки

Правильное определение момента поставки критически важно, так как оно устанавливает налоговый период, в котором обязательство по RCM должно быть задекларировано.

Момент поставки товаров в рамках RCM

Момент поставки определяет, когда транзакция должна быть включена в налоговую декларацию. Для RCM по товарам или услугам моментом поставки считается наиболее ранняя из дат:

- Дата, когда товары были предоставлены в распоряжение покупателя.

- Дата оплаты товаров или услуг.

- Дата выставления счета.

Для импортируемых товаров моментом поставки обычно является дата ввоза товаров, определенная таможенной декларацией.

Момент поставки услуг в рамках RCM

Для операций RCM по получению услуг от нерезидентов моментом поставки считается наиболее ранняя из дат:

- Завершение оказания услуг.

- Дата полной или частичной оплаты.

- Дата выставления счета.

Для правильного определения момента поставки часто требуются консультации налоговых экспертов, особенно при долгосрочных контрактах.

Установив основные механизмы, полезно рассмотреть практические последствия, включая главные преимущества и потенциальные ловушки этого принципа.

Проблемы и преимущества

Внедрение RCM несет в себе несколько явных преимуществ для фискальной среды ОАЭ, наряду с определенными операционными вызовами.

Преимущества механизма обратного начисления

RCM предлагает ряд плюсов:

- Налоговая нейтральность: Гарантирует учет налога, сохраняя нейтральность для бизнеса при условии возмещаемости ITC.

- Упрощение комплаенса для иностранных лиц: Нерезиденты-поставщики не обременены требованиями по регистрации в ОАЭ.

- Безопасность: Данный принцип служит защитой от мошенничества в специфических секторах (таких как нефть и газ) и трансграничных сделках.

Проблемы механизма обратного начисления

Сложности часто возникают из-за неправильной идентификации и документирования:

- Ошибочная классификация: Компании могут неверно применить RCM к поставкам, которые должны облагаться в обычном порядке, или наоборот.

- Документация: Отсутствие надлежащего самостоятельного выставления счетов и неспособность хранить записи являются частыми причинами замечаний при аудите.

- Осведомленность о налоговых обязательствах: Лица, не зарегистрированные для целей налогообложения, часто не осознают, что закупки по RCM могут повлечь обязательную регистрацию.

Распространенные ошибки при соблюдении RCM

Основываясь на данных аудитов за 2023 год, типичные ошибки включают:

- Неспособность отразить обязательство по исходящему налогу в декларации при одновременном заявлении входящего налога к вычету.

- Неверное применение RCM к поставкам от местных вендоров, которые должны были использовать прямое начисление.

- Ошибки в определении момента поставки, что ведет к задержке уплаты налога и штрафам.

Учитывая сложности и потенциальные риски RCM, для обеспечения постоянного соответствия закону часто требуется помощь экспертов.

Профессиональные услуги и экспертиза

Из-за сложности и риска штрафов рекомендуется обращаться за профессиональной помощью для точного внедрения и контроля rcm.

Почему для операций RCM требуется бухгалтерская фирма

Сложности вокруг этого принципа требуют экспертных знаний. Специализированная фирма может:

- Точно оценить статус налоговой регистрации всех контрагентов.

- Гарантировать правильность определения места поставки.

- Убедиться, что вся документация по поставкам соответствует требованиям FTA.

- Снизить риск штрафов за несвоевременное предоставление отчетности или неверное отражение обязательств.

Консалтинговые услуги по налогам

Специалисты предлагают консультации, направленные на оптимизацию работы с правилами обратного начисления. Они помогают бизнесу:

- Настроить внутренние процессы для управления операциями rcm.

Проводить периодические проверки для предотвращения ошибок.

Оказывать поддержку во время аудитов fta, касающихся обратного начисления. - Проводить периодические проверки для предотвращения ошибок.

- Оказывать поддержку во время аудитов fta, касающихся обратного начисления.

Аудит и подтверждение данных

Услуги по аудиту имеют решающее значение. Они подтверждают, что двойная запись исходящего и входящего налога ведется корректно, гарантируя соответствие отчетности законам ОАЭ. Независимая проверка снижает вероятность наложения штрафов.

Напоследок мы ответим на наиболее частые вопросы, возникающие при практическом применении этого механизма.