Нормативно-правовая база МСФО в контексте ОАЭ

Нормативно-правовая база в контексте ОАЭ требует четкого понимания структур, определяющих внедрение и обеспечение соблюдения международных требований к учету.

Регулирующие органы и их влияние на международные стандарты бухгалтерского учета

Принятие Этих стандартов в первую очередь регулируется Министерством финансов ОАЭ (МФ). Однако обеспечение соблюдения и конкретные требования к отчетности обрабатываются несколькими структурами. Комиссия по ценным бумагам и сырьевым товарам (SCA) обязывает публично торгуемые компании на биржах, таких как Финансовый рынок Дубая (DFM) и Фондовая биржа Абу-Даби (ADX), соблюдать Полные международные правила финансовой отчетности. Эти публичные компании, работающие в ОАЭ, должны привести свою отчетность в соответствие непосредственно с рамками, опубликованными Советом по международным стандартам бухгалтерского учета (СМСБУ). Такой многоуровневый надзор усиливает приверженность прозрачной финансовой отчетности во всех Эмиратах.

Основные законодательные акты и мандаты для стандартов бухгалтерского учета МСФО

Основой современных принципов отчетности в ОАЭ является обязательство соблюдать эти стандарты. ОАЭ приняли рамки МСФО в качестве обязательных правил для многих организаций. Этот подход упрощает трансграничные операции и повышает сопоставимость финансовой отчетности.

Ключевые цели соблюдения требований в соответствии с законодательством ОАЭ включают:

- Обеспечение того, чтобы отчетность компании представляла достоверное положение.

- Обеспечение надежности отчетов для заинтересованных сторон, банков и Федерального налогового органа (FTA).

- Избегание серьезных административных штрафов, поскольку неспособность вести точные записи на основе этой надежной структуры может привести к значительному штрафу в соответствии с мандатами соответствующего регулирующего органа.

Принятие МСФО для компаний материковой части и свободных зон ОАЭ

Хотя ОАЭ широко приняли МСФО, конкретное применение может варьироваться в зависимости от юрисдикции. Компании материковой части, регулируемые коммерческим законодательством, обычно должны использовать положения МСФО для целей отчетности. Для компаний, работающих в Дубае и других свободных зонах Эмиратов, орган, выдающий лицензии, часто указывает Международные стандарты финансовой отчетности в качестве обязательного требования. Что особенно важно, с введением корпоративного налогообложения, все налогооблагаемые лица (включая те, кто работает в свободных зонах ОАЭ и добивается льготных ставок) обязаны рассчитывать свой налогооблагаемый доход, начиная с отчетности, соответствующей стандартам, что делает это абсолютной необходимостью для соблюдения требований, независимо от местоположения в пределах ОАЭ.

Применение МСФО и принятые стандарты бухгалтерского учета

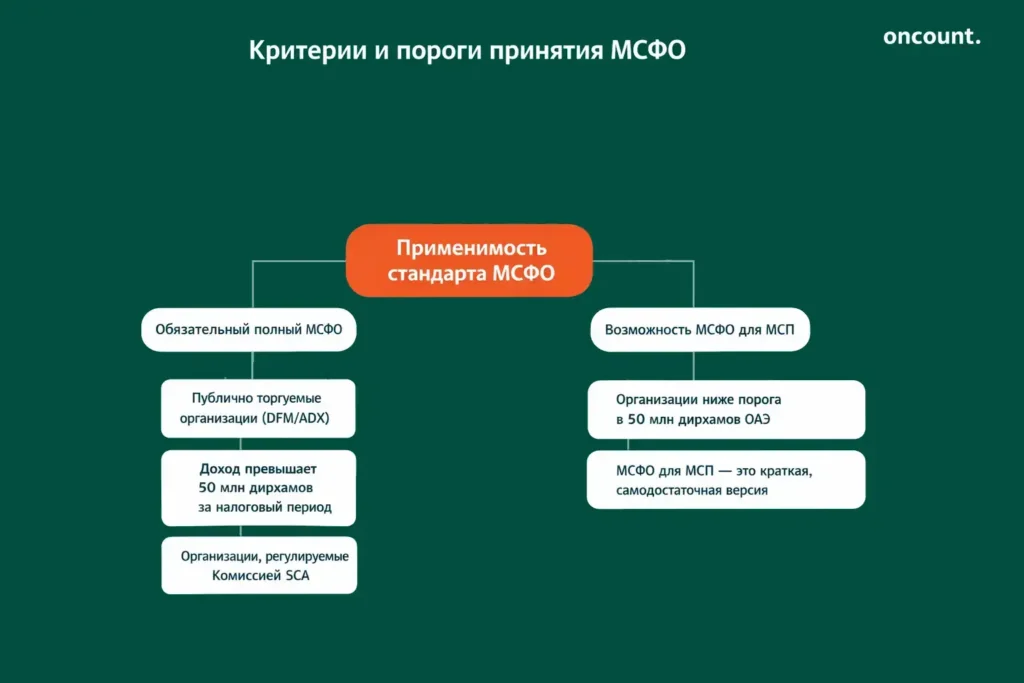

Принципы МСФО не являются монолитным набором правил; ОАЭ допускают гибкость, основанную на размере и характере бизнеса.

Полный МСФО против МСФО для МСП

Основное различие в практике сосредоточено на размере организации. В то время как малые и средние предприятия могут использовать более простые Положения для МСП — краткую, самодостаточную версию полного стандарта — Полные положения МСФО (включая все стандарты IAS и рамки) являются обязательными для:

- Публично торгуемых организаций (например, на DFM, ADX).

- Налогооблагаемых лиц, получающих доход, превышающий 50 миллионов дирхамов ОАЭ за налоговый период.

- Организаций, регулируемых Комиссией по ценным бумагам и сырьевым товарам (SCA).

Организации ниже порога в 50 миллионов дирхамов ОАЭ имеют возможность использовать МСФО для МСП, что упрощает их бремя отчетности, при этом они по-прежнему придерживаются международно признанного положения.

Метод и принципы бухгалтерского учета

Международные стандарты финансовой отчетности предписывают метод начисления в качестве своей основы. Согласно этому принципу, выручка признается, когда товары доставлены или услуги в ОАЭ оказаны, а расходы признаются, когда они понесены, независимо от того, был ли обмен денежными средствами. Это гарантирует, что отчетность компании точно отражает экономическую деятельность за период, обеспечивая превосходную сопоставимость и лучшее отражение истинного финансового положения. Этот принцип основы начисления является обязательным для всех организаций, готовящих свою основную отчетность в соответствии со сводом правил Международных стандартов финансовой отчетности.

Контекст Общепринятых принципов бухгалтерского учета (ОПБУ)

Хотя Этот стандарт является обязательным регулированием для уставной отчетности в ОАЭ, термин Общепринятые принципы бухгалтерского учета (ОПБУ) иногда используется неофициально или в отношении исторической или локализованной практики отчетности. Крайне важно понимать, что для наиболее авторитетной отчетности — особенно для целей налогообложения и публичного раскрытия — принятые стандарты отчетности в ОАЭ определяются как Требование МСФО или МСФО для МСП. Компании должны обеспечить соответствие своих внутренних и налоговых записей строгим требованиям МСФО, чтобы предотвратить проблемы с согласованием во время внешнего аудита.

МСФО и корпоративный налог ОАЭ

Новый корпоративный налог, введенный в ОАЭ, фундаментально связал налогооблагаемую базу с чистой прибылью по отчетности, сделав соблюдение требований не подлежащим обсуждению для целей налогообложения.

Финансовая отчетность для налоговых групп

Закон ОАЭ о корпоративном налоге содержит конкретные налоговые положения для Налоговых групп. Вместо индивидуальных деклараций, Налоговая группа должна подать единую консолидированную декларацию. Для налоговых периодов, начинающихся 1 января 2025 года или позднее, Министерское решение № 84 от 2025 года предписывает, что все Налоговые группы должны готовить и поддерживать аудированную Финансовую отчетность специального назначения (SPFS) на основе агрегирования отдельной финансовой отчетности Международных стандартов финансовой отчетности всех членов группы. Этот специализированный отчет необходим для определения совокупного налогооблагаемого дохода и обеспечения надлежащего исключения внутригрупповых операций.

Расчет налогооблагаемого дохода из чистой прибыли по МСФО

Определение окончательного налогооблагаемого дохода — это двухэтапный процесс, который начинается с финансовых результатов, полученных в соответствии с Этими положениями:

- Определение чистой прибыли по отчетности: Рассчитайте чистую прибыль на основе отчетности, соответствующей стандартам.

- Применение налоговых корректировок: Подвергните чистую прибыль обязательным дополнениям (например, невычитаемые расходы, такие как определенные штрафы) и вычетам (например, освобожденный доход, такой как дивиденды от квалифицированного участия), как указано в налоговом законодательстве.

Специализированная роль бухгалтера заключается в том, чтобы точно ориентироваться в этих корректировках, обеспечивая строгое соответствие окончательного расчета налога налоговым положениям и требованиям отчетности, используемым в качестве отправной точки.

Метод начисления против кассового метода бухгалтерского учета для целей налогообложения

Хотя Международные стандарты финансовой отчетности предписывают метод начисления для основной отчетности, закон ОАЭ о корпоративном налоге обеспечивает гибкость для небольших организаций. Налогооблагаемые лица, чей доход не превышает 3 миллионов дирхамов ОАЭ, могут выбрать использование более простого кассового принципа для расчета своего налогооблагаемого дохода. В соответствии с этой системой, доход признается только тогда, когда получены или выплачены денежные средства, что упрощает ведение бухгалтерского учета. Однако это выбор для целей налогообложения только в ОАЭ; базовые записи для уставной отчетности могут по-прежнему требовать сохранения отдельного метода отчетности.

Финансовая отчетность, аудит и бухгалтерские услуги

Строгая отчетность и внешний аудит являются краеугольными требованиями, которые обеспечивают целостность финансовых данных компании для регулирующих органов и заинтересованных сторон.

Обязательные требования к финансовой отчетности и соблюдение

Все налогооблагаемые лица в ОАЭ должны вести точные и прозрачные записи и подтверждающую документацию в течение минимального периода в пять лет. Это требование имеет первостепенное значение для соблюдения. Помимо простого ведения бухгалтерского учета, организации должны вести свои записи таким образом, чтобы обеспечить легкую подготовку отчетности в соответствии с положениями МСФО. Программное обеспечение, способное управлять сложными операциями и поддерживать принцип метода начисления, является необходимым инструментом для компаний, чтобы эффективно соблюдать рамки МСФО.

Аудиторские и гарантийные услуги в ОАЭ

Требование независимого аудита было значительно ужесточено в соответствии с новыми налоговыми законами. Аудированная отчетность теперь является обязательной для компаний, чтобы соответствовать требованиям, если их годовой доход превышает 50 миллионов дирхамов ОАЭ или если они являются Квалифицированным лицом свободной зоны, независимо от их дохода. Независимый аудитор предоставляет гарантию того, что финансовая отчетность компании не содержит существенных искажений и подготовлена в соответствии с руководящими принципами Международных стандартов финансовой отчетности. Профессиональные услуги предлагают комплексные бухгалтерские услуги, включая помощь в оценке и применении сложных Международных стандартов финансовой отчетности, таких как те, что связаны с финансовыми инструментами.

Компоненты финансовой отчетности МСФО

Рамки положений МСФО указывают, что полный набор отчетности должен включать пять интегрированных компонентов:

- Отчет о финансовом положении (Балансовый отчет).

- Отчет о прибылях или убытках и прочем совокупном доходе.

- Отчет об изменениях в капитале.

- Отчет о движении денежных средств.

- Примечания, включающие краткое изложение значительных учетных политик и другие пояснительные примечания.

Эти компоненты в совокупности обеспечивают сопоставимость финансовой отчетности, что жизненно важно для инвесторов, рассматривающих организации, котирующиеся на Nasdaq Dubai или других регулируемых рынках.

Соблюдение МСФО и правоприменение

Примеры последствий несоблюдения требований

Несоблюдение положений МСФО и связанных налоговых законов может привести к серьезным последствиям. Например, небольшая товарная торговая фирма, работающая в Дубае, которая не смогла вести достаточные записи, недавно была оштрафована на 10 000 дирхамов ОАЭ за неадекватное ведение бухгалтерского учета, что удвоилось при повторном нарушении. Кроме того, использование несовместимого метода отчетности может привести к неточному расчету налогооблагаемого дохода, что приведет к штрафам, основанным на недоплаченной сумме налога. Для публично торгуемых компаний нарушения отчетности могут привести к приостановке деятельности Комиссией по ценным бумагам и сырьевым товарам (SCA).

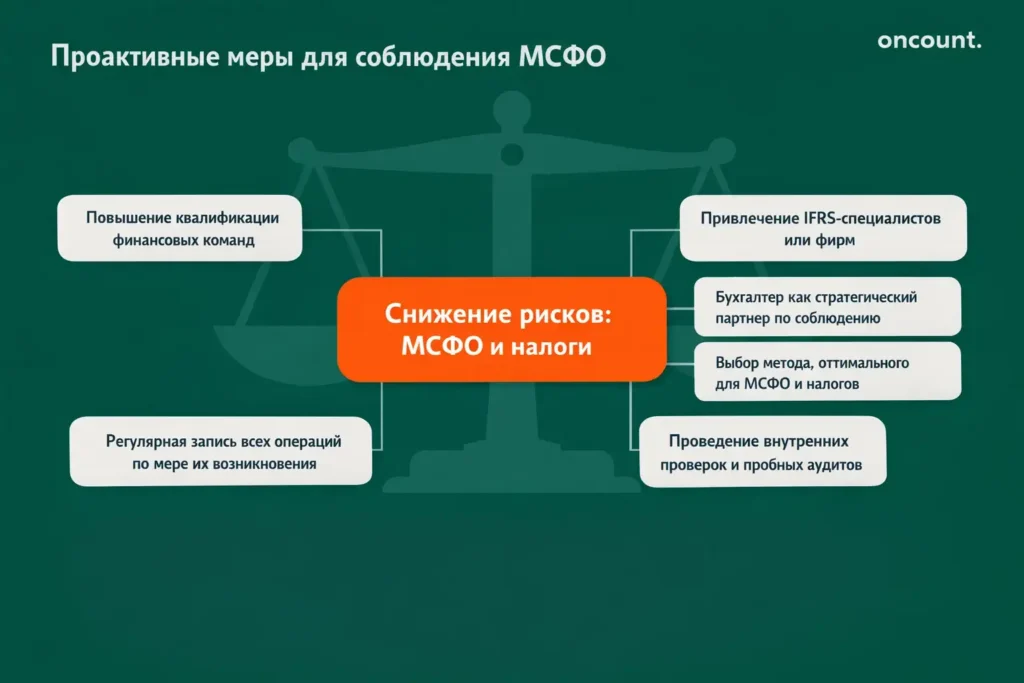

Рекомендации для бизнеса и роль бухгалтера

Крайне важно, чтобы компании инвестировали в повышение квалификации своих финансовых команд или привлекали профессионального бухгалтера или фирму, специализирующуюся на положениях в Дубае. Бухгалтер — это уже не просто счетовод, а стратегический партнер, который обеспечивает надлежащую запись всех операций, когда они происходят, и гарантирует, что выбранный метод соответствует как Международным стандартам финансовой отчетности, так и оптимизирован для целей налогообложения. Настоятельно рекомендуются регулярные внутренние проверки и пробные аудиты.

Советы по планированию перехода в отношении новых налоговых законов

Введение налоговых законов требует пересмотра внутренних систем. Эффективное планирование перехода является ключом к снижению риска соблюдения:

- Пересмотр основы бухгалтерского учета: Полностью перейдите на метод начисления, если ранее использовался кассовый метод (если вы не соответствуете исключению 3 миллиона дирхамов ОАЭ).

- Обновление реестров основных средств: Обеспечьте соответствие расчетов амортизации и износа требованиям положений МСФО для точной оценки активов.

- Координация графиков аудита: Поймите, что требование аудита для тех, чей доход превышает 50 миллионов дирхамов ОАЭ, теперь напрямую связано с подачей налоговой декларации, что требует бесперебойной координации между финансовой командой и внешним аудитором.