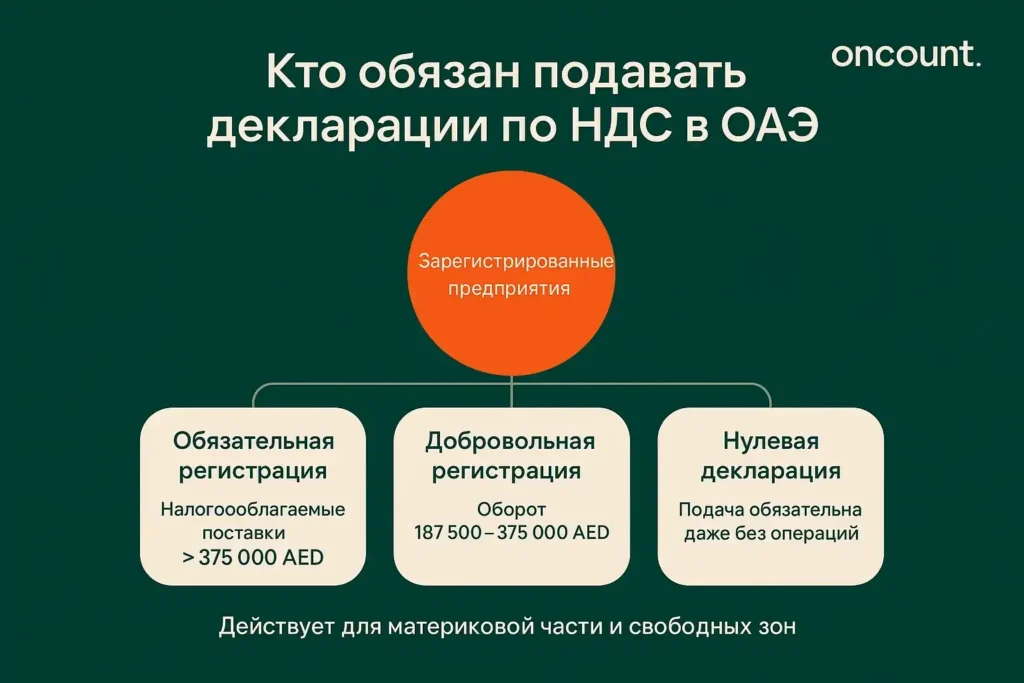

Кто обязан подавать декларации по НДС в ОАЭ?

Обязательства по регистрации и подаче деклараций распространяются на определенные категории предприятий в зависимости от годового оборота и операционных характеристик. Согласно руководству FTA, те, чьи годовые налогооблагаемые поставки превышают 375 000 дирхамов ОАЭ, должны зарегистрироваться, в то время как организации с оборотом от 187 500 до 375 000 дирхамов ОАЭ могут зарегистрироваться добровольно для возмещения входящего НДС, уплаченного по коммерческим расходам.

После регистрации все организации должны подавать периодические декларации, даже если в отчетном периоде не было совершено никаких операций. Это включает предприятия, занимающиеся международной торговлей, те, которые подпадают под действие механизма обратного начисления, и организации, работающие как на материковой части, так и в свободных зонах. Компании в свободных зонах часто сталкиваются с дополнительными соображениями, особенно при совершении сделок с организациями на материковой части ОАЭ или при участии в трансграничной торговле.

Периодичность подачи и сроки

Периодичность, с которой предприятия обязаны подавать декларации по НДС, зависит от их годового порога оборота. Предприятия с годовыми налогооблагаемыми поставками ниже 150 миллионов дирхамов ОАЭ представляют ежеквартальные декларации, в то время как те, кто превышает этот порог, должны подавать ежемесячные декларации. FTA может назначать различные налоговые периоды для определенных типов бизнеса в зависимости от операционных характеристик или отраслевых требований.

Критически важные сроки подачи

Подача деклараций по налогу на добавленную стоимость и осуществление платежей должны происходить в течение 28 дней после окончания каждого отчетного периода. Например, для предприятия с налоговым периодом январь–март крайний срок подачи — 28 апреля. Когда даты подачи деклараций по налогу на добавленную стоимость выпадают на выходные или государственные праздники, крайний срок автоматически переносится на первый последующий рабочий день. Это продление распространяется как на подачу деклараций, так и на уплату любой чистой суммы налога к уплате.

На практике предприятиям следует учитывать время обработки платежей при планировании своего графика соблюдения требований. Банковские переводы обычно требуют от двух до трех рабочих дней для завершения, поэтому целесообразно инициировать платежи за несколько дней до крайнего срока подачи, чтобы обеспечить своевременное получение средств FTA.

Документы, необходимые для подачи декларации по НДС

Перед началом процесса подачи декларации по НДС предприятия должны собрать исчерпывающую документацию для подтверждения своих данных. Документы, необходимые для подачи декларации по НДС, включают:

- Свидетельство о налоговой регистрации (TRC): Выдается FTA после успешной регистрации по НДС, подтверждая зарегистрированный статус предприятия.

- Торговая лицензия: Доказательство легальной регистрации бизнеса в соответствующем органе ОАЭ.

- Налоговые счета-фактуры: Полные счета-фактуры по продажам, содержащие информацию о поставщике и покупателе, суммы НДС и детали транзакции.

- Счета-фактуры на покупку: Документация по НДС, уплаченному поставщикам по коммерческим расходам.

- Финансовая отчетность: Отчеты о прибылях и убытках, балансовые отчеты и банковские выписки за соответствующий отчетный период.

- Декларации на импорт/экспорт: Необходимая документация для операций международной торговли.

- Кредит-ноты и дебет-ноты: Записи о корректировках ранее выставленных счетов-фактур.

- Предыдущие декларации по НДС: Исторические данные для обеспечения последовательности и точности.

Организованное и доступное хранение записей в течение налогового периода упрощает подачу декларации по НДС в ОАЭ и снижает риск ошибок или упущений, которые могут привлечь внимание FTA.

Доступ к форме декларации по НДС через портал FTA

Предприятия должны подавать декларации по НДС в электронном виде через онлайн-платформу FTA, известную как портал EMARATAX. Для доступа к форме декларации по НДС уполномоченные представители должны перейти на сайт www.tax.gov.ae и аутентифицироваться с использованием зарегистрированных учетных данных или UAE Pass для повышенной безопасности.

После входа на портал FTA пользователям следует:

- Выбрать раздел «VAT» в главном навигационном меню.

- Нажать «My Filings», а затем «View All».

- Найти не поданный отчетный период, который отображается без справочного номера периода декларации по НДС.

- Нажать «File» для соответствующего налогового периода, чтобы начать процесс подачи.

Система предложит пользователям подтвердить, что они ознакомились с инструкциями и руководствами по подаче, прежде чем продолжить. Это подтверждение гарантирует, что предприятия понимают свои обязательства и требования к точности представляемой информации.

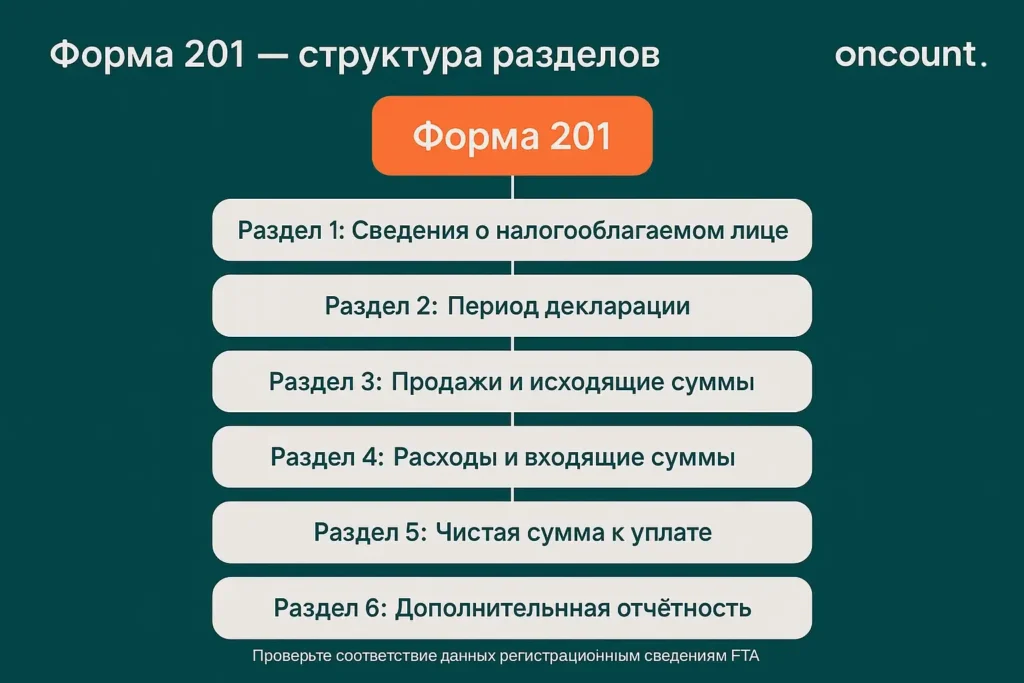

Заполнение формы 201: Пошаговое руководство

Форма декларации, известная как Форма 201, состоит из семи отдельных разделов, которые содержат исчерпывающую информацию о деятельности предприятия, связанной с налогом на добавленную стоимость, в течение налогового периода.

Понимание того, как подавать декларацию по налогу на добавленную стоимость, требует знакомства с требованиями каждого раздела и данными, необходимыми для точного заполнения.

Раздел 1: Сведения о налогооблагаемом лице

Этот раздел содержит данные, предварительно заполненные из регистрационных записей по НДС, включая регистрационный номер налогоплательщика (TRN), наименование предприятия на английском и арабском языках и зарегистрированный юридический адрес. Предприятиям следует проверять, что эта информация остается актуальной и точной.

Раздел 2: Информация о периоде декларации по НДС

Раздел 2 автоматически указывает рассматриваемый период декларации по НДС, включая дату окончания налогового года, крайний срок подачи и справочный номер периода декларации по НДС. Этот справочный номер становится важным для отслеживания подачи и переписки с FTA.

Раздел 3: НДС с продаж и прочих операций

Этот раздел требует от предприятий отчитываться обо всех продажах и поставках, осуществленных в течение отчетного периода, с разбивкой по их режиму НДС. Необходимо заполнить соответствующие поля декларации по НДС, чтобы отразить:

- Поставки по стандартной ставке (5%): Внутренние продажи, облагаемые стандартной ставкой НДС ОАЭ.

- Поставки по нулевой ставке: Экспорт, квалифицируемые образовательные услуги, медицинские услуги и международные перевозки.

- Освобожденные поставки: Финансовые услуги, сделки с жилой недвижимостью и продажи незастроенной земли.

- Операции с обратным начислением: Импортированные товары или услуги, по которым получатель начисляет НДС.

- Корректировки: Скидки, безнадежные долги, кредит-ноты или другие изменения ранее отраженных сумм.

Сумма исходящего НДС из этих категорий представляет собой общий НДС, собранный с клиентов в течение налогового периода.

Раздел 4: НДС с расходов и прочих затрат

Предприятия должны отчитываться обо всех покупках и расходах, по которым налог, уплаченный поставщикам, может быть возмещен в качестве входящего налога на добавленную стоимость. Это включает:

- Покупки по стандартной ставке, облагаемые 5% налогом на добавленную стоимость.

- Покупки по механизму обратного начисления, по которым предприятие самостоятельно начисляет налог.

- Импорт из стран-членов ССАГПЗ и стран, не входящих в ССАГПЗ.

- Общая сумма налога к возмещению, подлежащая зачету против исходящего налога.

Точный учет входящего налога имеет решающее значение для определения правильной чистой суммы к уплате или возмещению.

Раздел 5: Расчет чистой суммы НДС к уплате

Этот критически важный раздел рассчитывает налоговое обязательство предприятия по налогу на добавленную стоимость за налоговый период. Поля формы декларации включают:

- Поле 12: Общая сумма исходящего налога, собранного с продаж и поставок.

- Поле 13: Общая сумма входящего налога, уплаченного по покупкам и расходам.

- Поле 14: Чистая сумма налога к уплате, рассчитанная как исходящий налог минус входящий налог.

При сравнении исходящего и входящего налога, если подлежащий уплате исходящий налог превышает суммы к возмещению, предприятие должно уплатить разницу. И наоборот, если входящий налог превышает исходящий, предприятие может потребовать возмещения или перенести кредит на последующие периоды. Эта чистая сумма к уплате или возмещению представляет собой общую сумму налога за период.

Раздел 6: Дополнительные требования к отчетности

Предприятия должны указать, использовали ли они схему маржинальной прибыли в течение налогового периода. Большинство стандартных предприятий выбирают «Нет» и переходят к последнему разделу.

Раздел 7: Декларация и подпись уполномоченного лица

В последнем разделе требуется ввести данные уполномоченного лица и подтвердить, что вся предоставленная информация является точной и полной. Эта декларация имеет юридическую силу, что делает точность и полноту первостепенными при подаче предприятием декларации по НДС.

Сроки подачи НДС и штрафы: Краткий справочник

Понимание структуры штрафов за несоблюдение требований является обязательным для всех предприятий, занимающихся подачей деклараций в ОАЭ. В таблице ниже приведены основные сроки и соответствующие штрафы:

| Тип нарушения | Размер штрафа | Срок применения | Дополнительные примечания |

| Несвоевременная подача — первое нарушение | 1 000 AED | Немедленно после крайнего срока | Применяется независимо от наличия налога к уплате |

| Несвоевременная подача — повторное нарушение | 2 000 AED | В течение 24 месяцев после предыдущего нарушения | Увеличивается с частотой |

| Несвоевременная уплата — первоначальный штраф | 2% от неуплаченного НДС | Немедленно после крайнего срока | Применяется к общей невыплаченной сумме |

| Несвоевременная уплата — ежемесячный штраф | 4% в месяц | Каждый месяц, пока платеж остается невыполненным | Начисляется до полной уплаты |

| Максимальный штраф за несвоевременную уплату | 300% от неуплаченного НДС | Совокупный лимит | Может достигать трехкратного размера первоначального обязательства |

| Несвоевременная регистрация | 10 000 AED | Превышение порога без регистрации в течение 30 дней | Применяется только к обязательной регистрации |

Эта система штрафов подчеркивает важность своевременной подачи и уплаты налога за период во избежание нарастающих финансовых последствий.

Процедуры проверки, подачи и оплаты

Перед подачей деклараций предприятиям следует тщательно их проверить, чтобы убедиться, что:

- Все расчеты отражают точные суммы и применимые ставки.

- Цифры соответствуют подтверждающей документации и финансовым записям.

- Отсутствуют дублирующиеся записи или пропущенные транзакции.

- Все обязательные поля заполнены правильно.

После подачи портал FTA направляет подтверждающее электронное письмо с квитанцией, документирующей подачу, которую следует сохранить для целей соблюдения требований.

Когда в новой декларации указана сумма к уплате, предприятия должны произвести оплату через портал FTA с использованием утвержденных электронных методов, таких как карты e-Dirham, банковские переводы или другие цифровые каналы. Общая сумма к уплате должна быть погашена в тот же 28-дневный срок, который применяется к подаче декларации.

Сроки подачи деклараций по НДС в ОАЭ: Требования и ответственность

Понимание и соблюдение сроков подачи деклараций по НДС в ОАЭ не подлежит обсуждению для поддержания хорошей репутации в Федеральной налоговой службе. Последствия несвоевременной подачи или уплаты могут быть существенными и усугубляться при повторных нарушениях.

Штрафы за несвоевременную подачу

Предприятия, не представившие декларации по НДС вовремя, немедленно подвергаются финансовым штрафам:

- 1 000 AED за первое нарушение.

- 2 000 AED за повторные нарушения, произошедшие в течение 24 месяцев.

Штрафы за несвоевременную уплату

Структура штрафов за несвоевременную уплату НДС является более строгой и накапливается со временем:

- 2% от неуплаченного НДС начисляется немедленно после истечения срока подачи.

- Дополнительный штраф в размере 4% применяется ежемесячно за каждый месяц, пока остаток остается неуплаченным.

- Максимальный совокупный штраф ограничен 300% от общей суммы неуплаченного НДС.

Например, предприятие, задолжавшее 50 000 дирхамов ОАЭ и уплатившее с опозданием на семь дней, немедленно получает штраф в размере 1 000 дирхамов ОАЭ (2% от 50 000 дирхамов ОАЭ), при этом дополнительные ежемесячные штрафы начисляются до получения полной оплаты.

Штрафы за несвоевременную регистрацию

Предприятия, превышающие годовой порог оборота в 375 000 дирхамов ОАЭ, сталкиваются со штрафом в размере 10 000 дирхамов ОАЭ, если они не зарегистрируются для уплаты НДС в течение 30 дней после пересечения порога обязательной регистрации.

Важные даты подачи деклараций по НДС: Планирование в целях соблюдения требований

Эффективное соблюдение требует проактивного планирования вокруг важных дат подачи деклараций по НДС. Предприятиям следует устанавливать внутренние сроки, которые предоставляют достаточно времени для сбора данных, проверки и подачи задолго до установленного FTA законодательного срока.

Лучшие практики включают:

- Внедрение ежемесячных или ежеквартальных процедур закрытия, соответствующих отчетному периоду.

- Назначение конкретных членов команды, ответственных за сбор и проверку документации, связанной с НДС.

- Планирование внутренних совещаний по проверке как минимум за одну неделю до крайнего срока подачи.

- Инициирование обработки платежа как минимум за три-пять рабочих дней до установленной даты.

- Ведение календаря соблюдения требований, в котором отслеживаются все применимые сроки подачи деклараций по НДС в ОАЭ.

Даже если в течение налогового периода не было никаких деловых операций, предприятия обязаны подавать декларации по НДС с нулевой активностью. Непредставление нулевой декларации влечет за собой те же штрафы, что и непредставление активной декларации.

Нормативные положения и требования к хранению документации

Нормативные акты ОАЭ по налогу на добавленную стоимость предписывают, что зарегистрированные предприятия должны хранить исчерпывающую документацию по всем налоговым операциям и поданным декларациям в течение как минимум пяти лет с конца соответствующего налогового периода. Эти записи должны быть доступны для проверки FTA и включать:

- Оригиналы деклараций по НДС, представленные в FTA.

- Квитанции о подтверждении платежей и банковские выписки.

- Налоговые счета-фактуры по продажам и покупкам.

- Документацию по импорту и экспорту.

- Кредит-ноты и дебет-ноты.

- Бухгалтерские записи и финансовую отчетность.

На практике предприятиям следует внедрять надежные системы управления документами, которые облегчают извлечение исторической информации при ответах на запросы FTA или проведении внутренних аудитов.

Особые соображения для предприятий ОАЭ

Деятельность в свободной зоне и на материковой части

Организации в свободных зонах часто сталкиваются с особыми требованиями к соблюдению при проведении операций с предприятиями на материковой части или с международными сторонами. В то время как операции в определенных зонах могут подпадать под нулевую ставку, продажи клиентам на материковой части ОАЭ обычно облагаются стандартной ставкой НДС в 5%. Понимание этих нюансов необходимо, когда предприятиям нужно подавать декларации по НДС, точно отражающие их структуру операций.

Механизм обратного начисления

Когда предприятия ОАЭ импортируют услуги от иностранных поставщиков, они обычно учитывают НДС с использованием механизма обратного начисления. Это требует от получателя самостоятельного начисления как исходящего НДС (как если бы он осуществлял поставку), так и входящего НДС (как если бы он получал поставку), при этом чистый эффект часто является нейтральным для полностью налогооблагаемых предприятий. Однако точное отражение в соответствующих полях декларации по НДС остается обязательным.

Соображения для сектора недвижимости

Предприятия в сфере недвижимости сталкиваются с особой сложностью при подаче деклараций по НДС в ОАЭ из-за различного режима для коммерческой и жилой недвижимости, продаж земли и правил первой поставки. Сделки с коммерческой недвижимостью, как правило, облагаются НДС по стандартной ставке, в то время как жилая недвижимость пользуется освобождением или нулевой ставкой в зависимости от конкретных обстоятельств.

Привлечение профессиональной поддержки для подачи НДС в ОАЭ

Учитывая сложность подачи деклараций в ОАЭ и значительные штрафы за несоблюдение, многие предприятия привлекают квалифицированных консультантов или сертифицированных агентов, специализирующихся на фискальном законодательстве ОАЭ. Профессиональная поддержка может обеспечить:

- Экспертную интерпретацию сложных сценариев налогообложения операций.

- Систематическую сверку собранных и уплаченных сумм.

- Проактивное выявление возможностей для оптимизации.

- Представительство во время аудитов или запросов FTA.

- Обучение внутренних финансовых команд процедурным требованиям.

При выборе консультантов предприятиям следует проверять их квалификацию, опыт работы именно в ОАЭ и знание как процедур Федеральной налоговой службы, так и отраслевых практик, имеющих отношение к их деятельности.

Обеспечение точной подачи декларации по НДС: Лучшие практики

Чтобы научиться эффективно подавать декларации по НДС и поддерживать постоянное соблюдение требований, предприятиям в ОАЭ следует принять эти проверенные практики:

Внедряйте надежные системы бухгалтерского учета

Современное бухгалтерское программное обеспечение со специальными модулями для налога на добавленную стоимость может автоматизировать большую часть сбора данных, необходимого для подачи деклараций в ОАЭ. Эти системы должны отслеживать как исходящий, так и входящий налог в режиме реального времени, классифицировать операции в соответствии с их режимом НДС и генерировать отчеты, соответствующие требованиям Формы 201.

Проводите регулярные сверки

Ежемесячная сверка счетов по НДС, даже если предприятия обязаны подавать ежеквартальные декларации, помогает выявлять расхождения на ранней стадии и обеспечивает беспрепятственный процесс подачи декларации по НДС при приближении сроков.

Документируйте принятие решений

Когда сложные операции требуют суждения о надлежащем режиме НДС, предприятиям следует документировать свои рассуждения со ссылкой на конкретные указания FTA или соответствующие нормативные акты по НДС. Эта документация оказывается ценной, если FTA запрашивает разъяснения во время проверки.

Будьте в курсе нормативных обновлений

Федеральная налоговая служба периодически выпускает обновления, разъяснения и поправки к нормативным руководствам. Предприятия должны быть в курсе любых изменений, которые могут повлиять на порядок подачи деклараций или на расчет чистой суммы к уплате в будущих периодах.

Используйте ресурсы FTA

FTA предоставляет различные ресурсы, чтобы помочь предприятиям понять свои обязательства и научиться подавать точные декларации по НДС в электронном виде. К ним относятся руководства пользователя, видеоуроки, публичные разъяснения и специальная горячая линия для технических вопросов о портале FTA или конкретных процедурах подачи деклараций по НДС в ОАЭ.

Заключение: Поддержание соблюдения НДС в ОАЭ

Своевременная подача деклараций по НДС и уплата налогов представляют собой фундаментальное обязательство по соблюдению для всех зарегистрированных предприятий в ОАЭ. Процесс требует систематического внимания к деталям, исчерпывающей документации и глубокого понимания того, как различные типы операций влияют на расчет общей суммы налога к уплате.

Создавая надежные внутренние процессы, используя соответствующие технологические решения и при необходимости привлекая профессиональную экспертизу, предприятия могут эффективно управлять своими обязательствами по подаче деклараций по НДС, минимизируя при этом риски несоблюдения. Представленное здесь руководство для предприятий закладывает основу для понимания требуемых процедур, но успешное долгосрочное соблюдение требует постоянной приверженности точности, своевременности и осведомленности о развивающихся нормативных актах по НДС.

По мере того как ОАЭ продолжают совершенствовать свою налоговую систему, а Федеральная налоговая служба усиливает свои возможности по обеспечению соблюдения, предприятия, которые уделяют приоритетное внимание соблюдению НДС, позиционируют себя для устойчивого успеха на рынке ОАЭ. Независимо от того, работают ли они в динамичной деловой среде Дубая или в других эмиратах, ведение точных деклараций по НДС гарантирует, что предприятия выполняют свои нормативные обязательства, оптимизируя при этом свою налоговую позицию в рамках действующего законодательства.